投資觀點

投資觀點

2022/06/08

股市近期波動仍頻,通膨壓力讓市場關注聯準會的緊縮政策動向、並進而引發經濟可能因此成長減緩甚至衰退的擔憂,但觀察醫療股則發揮較佳防禦功能。

在已公布第一季財報中,醫療產業在具長期成長趨勢的主要產業中,表現尤佳,營收年成長率13.7%,淨利年成長率9.9%,營收及獲利優於預期比例超過80%;另在美國S&P 500各產業EPS預期調整中(截至3月底),醫療產業3個月期間上調2.3%,優於整體指數(除能源外)0.6%的上調幅度,預期2022年醫療產業全年預估EPS成長率8%,相當於整體指數水準。

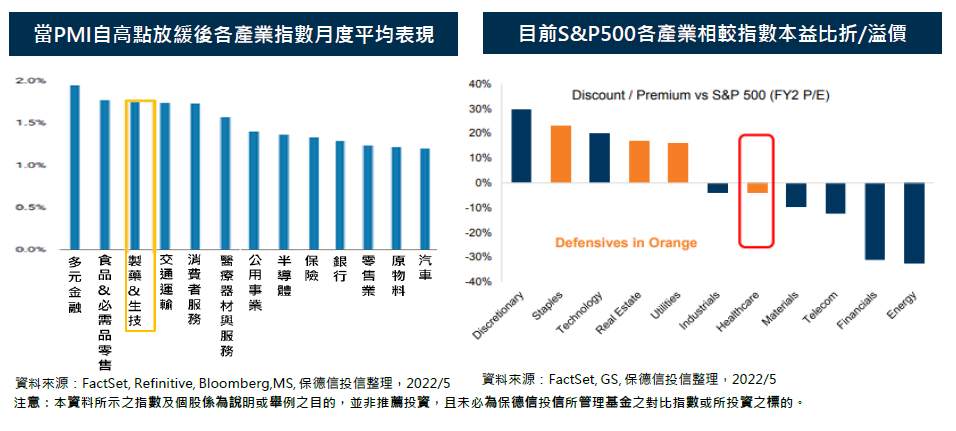

然而,醫療產業預估本益比為17倍,低於S&P 500指數的18倍。即使近期股市投資風格轉換至防禦類股,醫療股表現仍處低估,以此產業目前評價(本益比)更是在防禦類股中,相對大盤仍處折價的唯一產業。

根據統計,當經濟進入晚期循環,隨著PMI指數增幅開始放緩、且聯準會開始採取緊縮政策第一年(1986,1994,2004,2014年),醫療產業股價表現更優於其他產業。以當前通膨及經濟展望混沌不明的狀況下,考量醫療產業高獲利率、轉嫁能力強,以及營運穩定度高的特性,實屬最佳投資選項。而以醫療股目前相對偏低的股價表現、對照實際產業基本面良好,呈現偏離,未來表現可望優於其他產業。

從美國各項醫療活動利用率指標,包括非緊急需要的手術、一般門診就醫、診斷及測試,以及處方藥開立等等,都幾乎恢復至疫情前水準,顯示醫療產業公司營運回復至正常狀態,後續整體產業表現料將更漸入佳境。

基金操作策略

基金平衡布局主要醫療次產業,並在具創新能力及技術平台的新藥研發、醫療器材和醫療服務業者中擇優加碼。因應近期股市波動加劇,基金調整持股配置:增加大型製藥產業(+9.02%),減少生物科技(-5.52%)及醫療器材產業(-5.40%),惟整體投資組合配置仍維持加碼生物科技及生命科學工具產業,減碼大型製藥產業。

進一步減碼之族群為小型股或尚未獲利之公司持股。整體投資組合仍著重在投資具創新技術,產品差異化大,以及高度競爭力的廠商。看好醫療服務類股可受惠疫情緩解、可轉嫁通膨及美國聯邦醫療保險計畫(MedicareAdvantage)費率調升等,近期針對部分持股微幅減碼,乃因獲利了結緣故,對產業前景仍持續看好。

投資建議

1.醫療產業可保持高獲利率,可因應通膨及經濟衰退可能風險:因應通膨和經濟衰退的風險,建議應布局高獲利且具長期成長性的產業。醫療公司受惠於產品需求較不受經濟景氣循環影響,可維持較高利潤率以降低通膨的衝擊。

2.第一季醫療財報良好,長期基本面表現強健:醫療產業第一季財報表現良好(營收年成長率13.7%,淨利年成長率9.9%)。長期獲利成長動能佳,且在遭遇產業獲利預期下修期間,修正幅度亦相對最小。

3.中小生技股評價已近歷史低點,正面激勵因子可期:美國中小型生技指數XBI的股價評估,已接近歷史低點。醫療產業結合新技術及AI應用將可加速新藥開發並大幅降低研發成本,挹注長期獲利,短期則有多項重要新藥於上半年陸續公布臨床實驗結果。

_20220531093741152352_20220607043051412266.svg)