投資觀點

投資觀點

2022/07/21

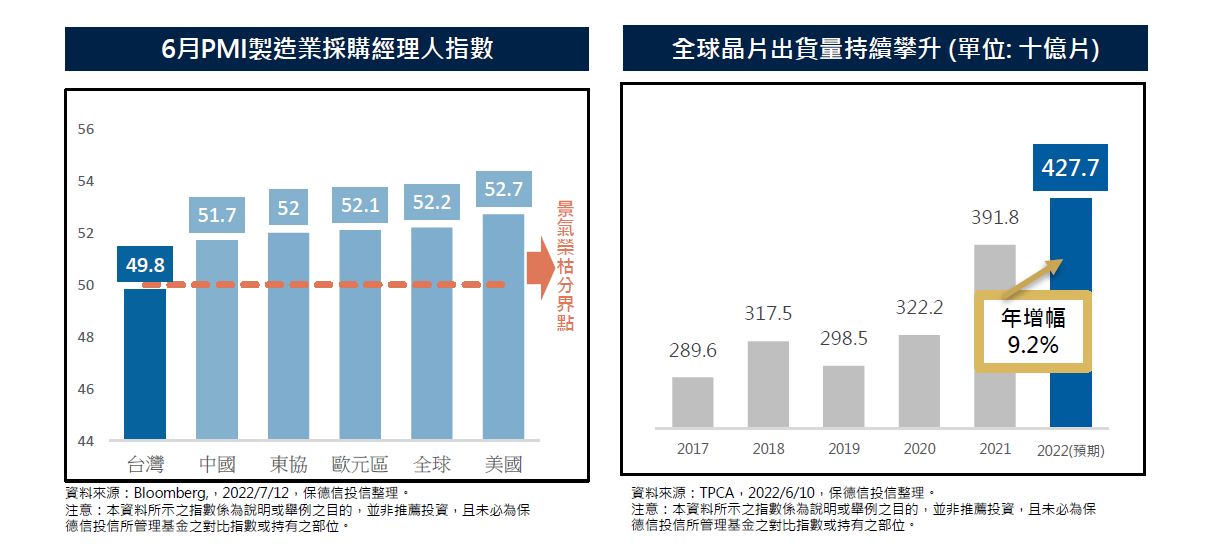

儘管市場緊張情緒隨全球通膨熱浪迫使各國央行加快貨幣緊縮步伐而持續高漲,台灣PMI製造業採購經理人指數亦微幅滑落至景氣榮枯線之下,但隨中國動能呈現回溫,加上各國製造業仍呈現擴張,預期在各國需求張力擴大之下,可為迅速推升台灣製造業動能重返擴張。

在半導體產業部份,雖然消費性電子、手機與PC出現銷售動能降溫的現象,然就車用電子與高效能運算的訂單量仍呈滿載,甚至高於部份廠商的供貨能力,再加上中國汽車下鄉政策加持,預期中國第3季傳統車市淡季將呈淡季不淡、訂單暢旺的反常態現象,並順勢帶動車用晶片與電子相關零組件需求,市場預期今年全球晶片出貨量仍可望較去年成長9.2%的幅度。

就評價面而言,目前台股股價淨值比已低於5年均值,不過在全球信心低迷的氛圍下,我們認為目前台股不僅已反應大部份的利空因子,甚至已進入非理性超跌區,有鑑於台灣企業基本面、財務面與獲利面仍強健,台股將有機會進入打底期。

此外,台積電Q2財報年增幅與毛利率分別達76.4%、59.1%,Q3財測展望預期毛利率有機會上看59.5%,顯示市場需求仍持續強化台積電價格主導性;我們認為在終端電子商品面臨去庫存化逆風同時,車用電子與電子相關零組件需求將接捧帶動整體半導體供應鏈發展。

而就產業布局而言,將持續聚焦於半導體相關產業鏈、電子零組件類股與網通產業;傳產部份則特別看好塑膠、紡織、製鞋、汽車工業、金融與生技產業等,立基於台灣強健基本面,股市拉回後適時增持配置,可縮短整體投組的績效復元期,並提升中長期獲利機會。

基金操作策略

整體而言,預期今年車用晶片與相關零組件將延展電子產業需求熱度,因此在伺服器、高速傳輸、高速運算與電子零組件相關供應鏈產業前景的正向氛圍下,預期全年電子產業獲利成長有機會再較去年提升13.3%,加上台股本益比仍較五年均值低,顯示股價尚未充分反應企業獲利,預期就中長線而言,台股仍具成長潛力。

我們持股水位維持90~93%,以伺機增持成長性逐季擴大的傳產與電子個股;產業方面,電子比重約68%,且聚焦於車用電子、半導體產業鏈、高速傳輸、高速運算與電子零組件類股;傳產部份則特別看好塑膠、紡織、製鞋、汽車工業、金融與生技產業等,以伺機參與景氣循環類股的表現機會。

投資建議

1.台灣基本面持續擴張:全球經濟重啟推升終端需求持續擴大,工研院預期台灣全年製造業產值上看25.8兆美元。

2.半導體屹立不搖的產業地位:供貨量居全球之冠的台灣半導體產業牽動全球相關產業鏈的發展命脈,反映台灣半導體在全球屹立不搖的產業地位。

3.企業獲利優勢為台股最強後盾:企業獲利力強勁使台股本益比不僅低於近5年均值,亦低於其他亞洲國家與成熟國家,強健企業體質將為台股最強後盾。

PGIMSITE20220775

_20220531093741152352_20220607043051412266.svg)