投資觀點

投資觀點

2022/04/27

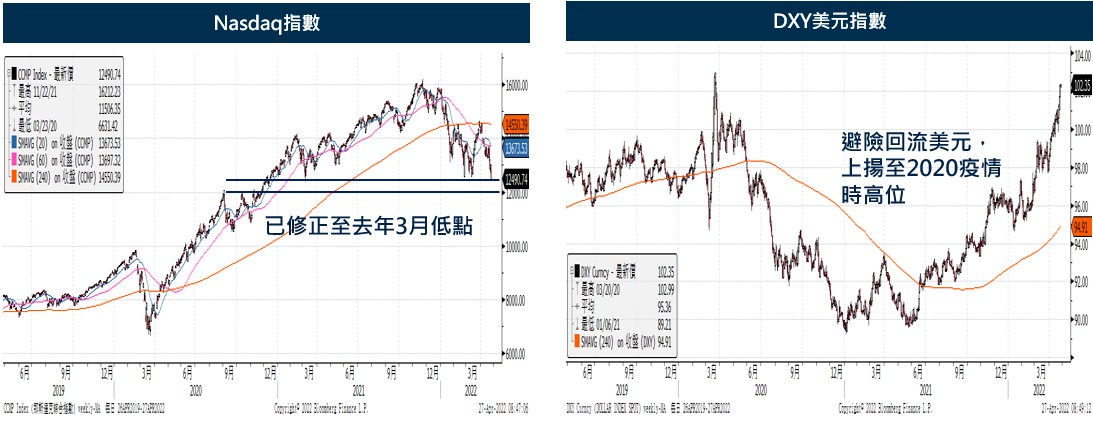

市場持續擔心美國聯準會的加速緊縮,是否會對經濟及企業造成影響,加上通膨及俄烏情勢尚未舒緩,投資信心受挫,恐慌VIX指數來到33.52的三個月來高點。標普500指數下跌2.8%收4175.2點,道瓊指數下跌2.4%收33240.18點,Nasdaq指數則下跌4.0%,收12490.74點,回測2021年3月低點。

資料來源:Bloomberg,2022/04/26。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位或所投資之標的。

評析一、升息疑慮與俄烏情勢等利空持續,市場信心不足

升息引發經濟擔憂:美國物價指數續創40年高位後,聯準會主席鮑爾暗示5月升息可能一次升兩碼,雖此升息幅度已在市場預期之內,但此鷹派言論仍引發近一週恐慌賣壓。在美股開低走低的同時,美債市場也頗不寧靜,短端的美債收益率大幅下挫,5年及10年期美債收益率曲線倒掛,均代表投資者對升息引發經濟衰退的擔憂越來越大。

俄烏戰爭未見趨緩跡象:俄羅斯宣布4/27切斷對波蘭和保加利亞的天然氣供應,此舉顯示俄國與歐洲各國在關鍵能源供應問題上的緊張升溫,歐洲天然氣價格一度飆升17%,加上俄羅斯核武威脅、以及北京部分封城,也成為昨日下跌主要原因之一。

避險需求推動美元屢創兩年高位:美元指數DXY今年以來持續走升,昨日高漲0.6%至102點,連續創2020年3月、也就是當時歐美疫情爆發最嚴峻以來最高,除了反映美國快速升息預期外,也顯示避險需求大增,象徵風險性指標的比特幣亦失守3.8萬美元。

評析二、財報好壞參半,股價修正已持續反映合理評價

市場關注財報表現:美股財報季已進入超級財報週,標普500指數的成分股中有180家持續在本週公布財報,也是目前市場關注焦點。目前財報公布好壞不一,上週特斯拉財報優異、但網飛不如預期;而今晨公布的Alphabet營收不如預期,但微軟受惠雲端成長亮麗、獲利(YOY+8%)及營收(YOY+18%)均優預期,使得微軟盤後股價大漲4.5%。Refinitiv數據顯示,標普500企業Q1整體獲利年成長7.3%,接下來蘋果、英特爾及亞馬遜等重量級科技股將輪番上陣,市場更期待有穩健的獲利展望可以支撐美股。

評價面愈趨合理:近期股市大跌使本益比大幅修正,根據WIND數據,S&P500最新本益比已來到20.6倍,顯著低於過去五年均值25.6倍;Nasdaq指數從去年12月高點16212點修正至昨天收盤的12490點,下跌幅度已達23%,本益比已來到30.4倍,跟過去五年均值40倍相比,估值評價面開始出現吸引力。

投資建議:短線仍有震盪,消化利空後可望有築底回升機會

雖然物價仍在高峰,但近期已有跡象顯示通膨有機會舒緩,包括美國平均30年期固定利率抵押貸款的利率已攀升至5%(2011年以來的最高水平),將有效抑制美國房價升勢;另外,消費者對二手車的需求持續降低,也有利市場預期物價將有機會在未來一季走緩。

我們認為,近期將回歸財報表現,截至目前已公布業績的標普500企業中,78%的獲利優於分析師預期,美股主要指數本益比皆低於過去五年平均。另外,目前聯準會進入緘默期,市場可能持續震盪測試底部,待5/4聯準會會議宣布升息前後,可望利空出盡。就投資策略而言,建議持續趁低檔震盪時分批布局股市,不僅降低平均成本,亦可掌握未來回升行情。

PGIMSITE202204120

_20220531093741152352_20220607043051412266.svg)