投資觀點

投資觀點

2022/05/06

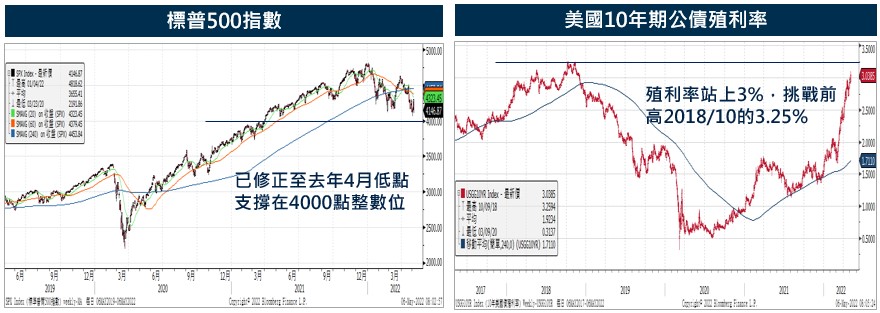

前日投資人才剛為Fed主席鮑威爾排除激進升息的預期歡呼,昨天立刻逢高拋售,顯示市場投資信心不足。道瓊指數下跌3.1%收32997.97點,標普500指數下跌3.6%收4146.87點,回測2021年4月低點;Nasdaq指數則下跌4.9%,收12317.69點;美國十年期公債殖利率則是持續反映升息趨勢,再度站上3.00%位置。

資料來源:Bloomberg,2022/05/05。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位或所投資之標的。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動

評析一、美英同步升息,通膨疑慮仍為市場信心不足的主因

鮑威爾剛剛表示核心PCE達到峰值,75個基點的升息並不值得考慮,因此市場預期接下來的兩次會議上,可能會再升息兩碼,排除了升息三碼的可能性。不過,市場仍持續擔憂通膨對總體經濟的影響,加上俄烏情勢未見緩解,亦使得美國10年公債殖利率再度站上3%;另外,英國央行同步將利率調升1碼5至1%,使其利率達到2009年以來的最高水平,藉此因應目前高於10%的通膨。

評析二、經濟數據表現,將成為後續貨幣政策步伐關鍵

面對升息,市場開始認真考慮未來要面對的挑戰環境,包括利率上行、相對獲利成長,以及美元走強對跨國公司的海外營收影響。美國4月ISM製造業指數下降至55.4,已連兩月下滑,顯示Fed政策控管下,總體需求有放緩但不至於惡化,以勞動市場及美國家庭財富和消費力來看,經濟成長仍具支撐動能;未來就業與經濟、消費與物價,將是後續貨幣政策速度的關鍵。

觀察重點:下週美國CPI數據是否趨緩,或可成為市場信心回復催化劑

1. 今晚非農就業報告:密切關注美國即將公布的4月非農就業報告,尋找就業市場是否強勁、以及Fed貨幣政策將因而受到甚麼影響。預估4月非農新增就業39萬人、失業率維持在3.6%不變。

2. 5/11最新CPI數據是否趨緩:投資人都在等待股市上漲的催化劑,市場需要從經濟數據中獲得更多信心,要不就是表示通膨已經見頂,或是表示經濟正在放緩,而聯準會不需要那麼激進。下週5/11將公布4月份CPI,目前預估為年增8.1%(v.s 3月8.5%),月增0.2%(v.s 3月1.2%),加上物價指數中的房租及二手車近期增速已持平,或可舒緩目前市場緊繃之情緒。

3. 評價面愈趨合理:根據4/27【市場評論-美股持續震盪,消化利空靜待築底機會】提到,近期本益比大幅修正,S&P500最新本益比已來到20.6倍,明顯低於過去五年均值25.6倍;Nasdaq指數本益比也已來到30.4倍,跟過去五年均值40倍相比,估值評價面開始出現吸引力。短線雖有震盪,消化利空後可望有築底回升機會。

投資建議:短線震盪操練投資信心,磨底期建議續持有股市,並掌握分批布局機會

短線市場仍有震盪,美國十年期公債殖利率已來到3%之上、甚至挑戰2018年10月高點;標普500指數目前已來到去年4月低點,整數關卡4000點將成為近期下方支撐,指數若能反彈站回季線甚至年線,將能翻轉今年以來的弱勢格局。 我們認為,從基本面、政策面及評價面來看,如果物價將如預期在未來一季走緩,待時間消化利空下,資金可望回流風險性資產。就投資策略而言,建議持續趁低檔震盪時分批布局股市,不僅降低平均成本,亦可掌握未來回升行情。

_20220531093741152352_20220607043051412266.svg)