投資觀點

投資觀點

2022/06/16

聯準會一次升息3碼至1.50%~1.75%,為1994年以來最大的升息幅度,符合本週週初市場預期,亦顯示Fed打擊通膨的決心。美股主要指數震盪走高,除道瓊上揚外,標普收漲1.46%至3789.99點,終止連續五個交易日跌勢,Nasdaq上漲2.5%至11099.15點。

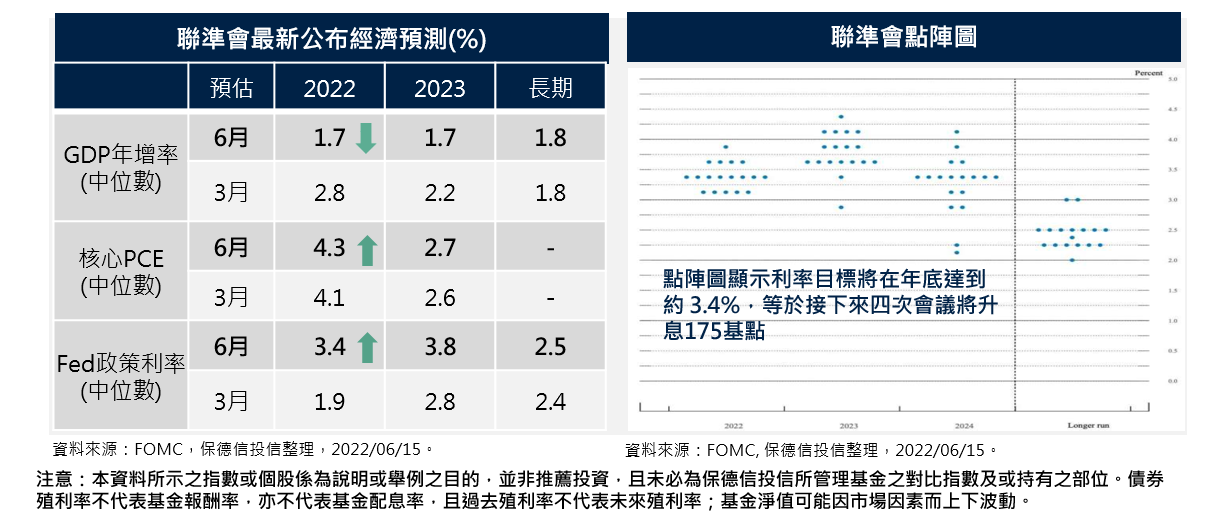

評析一、聯準會調高利率預期,今年GDP成長降至1.7%

鮑爾主席表示,央行持續升息是適當的,7月會議有可能再升息2碼或3碼,將取決於後續經濟數據,他同時表示本次會議升息幅度異常大,但不認為這會成為常態。從Fed點陣圖來看,今年剩餘四次會議將再升息約175個基點,利率中位數將在年底達到約3.4%,高於3月預期的1.9%。

聯準會預估今年GDP成長率,自3月預期的2.8%調降至1.7%,同時失業率預估值也自3月預期的 3.5%調升至3.7%。顯見在供給面的難題下,聯準會透過升息來「控管需求端」方式來抑制通膨。

評析二、核心通膨稍回落,維持年中CPI即為高點看法

美國5月CPI年增率上升至8.6%,高於市場預期的8.3%,能源價格回升與食品價格持續攀升,是CPI年增率走高的主因;而在核心物價方面,汽車、機票與住房成本上漲為5月主要推升通膨的原因。

我們認為,由於核心CPI(年增6%)及PCE都已經下來,因此我們維持CPI年中就是高點的看法,可觀察若後續供應鏈壓力緩解,在未來一段時間通膨將可回落。

評析三、零售銷售月減但年增率達8.1%,美國消費仍相當堅挺

昨日美國商務部發布報告,5月零售銷售月減0.3%,大幅低於市場預期的增加0.2%,此數據為今年來首度下跌,市場認為這凸顯高通膨與高利率環境下,已使得民眾開始緊縮荷包。

不過,我們認為,這次零售銷售很大部分是因為汽車銷售下來(沒庫存造成的可能性較高),若扣除汽車銷售的零售銷售月增率是0.5%、整體零售銷售年增率8.1%,顯示目前通膨雖有影響,但美國整體消費還是相當堅挺。

評析四、美國經濟軟著陸機會高,危機入市機會浮現

近期美國10年期與2年公債殖利率時而呈現倒掛,顯示短線市場對景氣衰退的擔憂。不過,根據FactSet預期今年企業獲利將仍有9%成長,目前美國家庭淨資產較疫情前成長35%,加上聯準會表示經濟軟著陸的機會較大,因此我們認為美國景氣步入衰退的機率仍低,民眾及企業將可抵禦經濟走緩的衝擊。

另外,從恐慌VIX指數本週一度升至34.3來看,目前市場情緒極度悲觀,根據從2008年以來的歷史經驗顯示,當VIX來到35以上、也就是黑天鵝來臨時,若趁勢投資美股及美非投資等級債,未來一年的正報酬機率極高(86%),美股平均報酬甚至可達17.3%。因此,此時若能反市場操作、危機入市,未來或許將有不錯的投資成效。

觀察重點:拜登對中關稅&中國股市突圍

拜登考量取消部份對中關稅:白宮正在考量是否要取消之前川普對中國商品徵收的部分關稅,希望緩解40年來最快速的價格上漲,因為對中國的關稅提高了美國消費者的商品價格,如果透過取消關稅來讓企業降低或停止提高這些產品的價格,將有助於降低通膨,尤其在此時亟須政策利多對投資信心面的支持。

中國股市突圍而起:陸股最早從去年就開始領先下跌,是否能逆勢反彈突圍,將是帶領全球市場止跌反彈的觀察指標之一。尤其近期中國股市表現不僅強勁、甚至成為國際資金的避風港,主要原因在於相對於歐美,中國通膨溫和且貨幣政策保持寬鬆,貸款市場報價利率(LPR)仍有調降空間,繼續引導壓降銀行負債端成本。另外,本益比偏低、5月零售銷售等經濟數據優於預期、以及北向資金呈現淨流入等,都是陸股能持續走出「獨立行情」的主因。

投資建議:危機入市機會來臨,透過分批買進方式布局

我們認為,從Fed的貨幣政策觀點來看,未來一季加速升息的態勢將持續。不過,從企業獲利與民間財務狀況來看,今年經濟仍將維持緩步成長格局。

目前市場極端恐懼,觀望氣氛濃厚,不過全球股市已修正逾兩成的此時,建議可在未來3-6個月的波動中「分批買進並持有」。針對股市的投資人,建議可聚焦在美股、台股及陸股並採取分批進場的策略來布局;至於以債券為主的投資人,則可考慮布局存續期較短、且目前利差水位已來到具吸引力的美國非投資等級債券,就能掌握收益並參與市場走升機會。

_20220531093741152352_20220607043051412266.svg)