投資觀點

投資觀點

2022/11/09

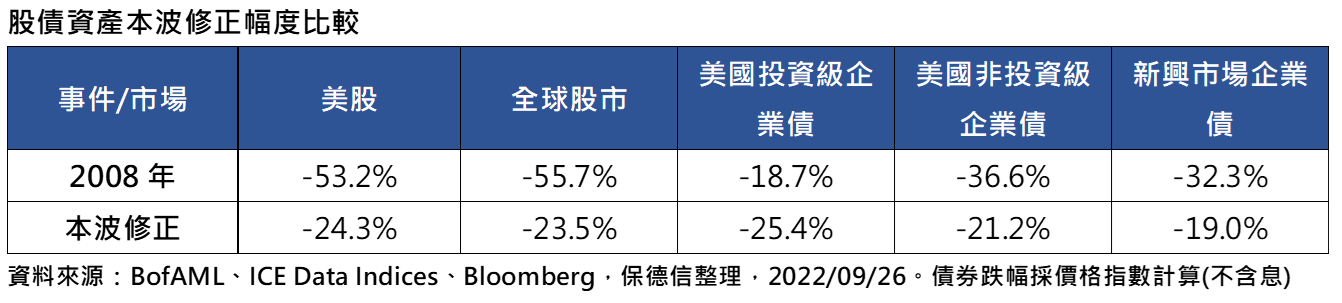

時序進入年底,回顧今年來股債資產皆受到美國升息影響,檢視各資產修正幅度,可發現美國投資級債罕見買點浮現,保德信指出,今年全球股市修正-23.5%,相較金融海嘯的-55.7%仍有一段距離,相比之下,美國投資級債年迄今跌幅高達-25.4%,不僅為股債資產修正幅度最大,甚至超越金融海嘯時的-18.7%,更創下1970年代以來最大年度跌幅,也讓美國投資級企業債罕見的投資機會浮現。(資料來源:BofAML、ICE Data Indices、Bloomberg,2022/09/26)

PGIM保德信美國投資級企業債券基金經理人黃相慈表示,投資級債向來被視為安全性避險資產,自1974年以來長期不曾連續兩年出現負報酬,每年平均總報酬達7.2%,然今年飽受通膨與升息夾擊,年初相對高水位的資產評價遇上有史以來最快升息,導致今年以來相關資產跌幅超過-25%,重挫程度大於1970年停滯性通膨時期。(資料來源:BofAML、ICE Data Indices,2022/09/26)

黃相慈說明,在經歷本波資金外流後,目前已見到部分買盤緩步回流,雖然外部環境仍將主導美債利率震盪及市場情緒,但隨著評價已大幅修正,且全球經濟衰退預期升溫,美國投資級企業債的資金需求有望逐漸明朗化。(資料來源:BofAML、保德信,2022/10/20)

再者,黃相慈分析,美國財報進入尾聲,目前近半數投資級企業已公布財報,美國國內營收占比高的企業獲利表現突出,其中以能源、汽車、運輸業成長性居前,至於強勢美元雖然弱化部份海外獲利占比較高的企業貢獻,但因為投資級債企業評等績優,市場仍看好其財務體質及營運前景,因此整體投資級債利差並未擴大。(資料來源:Bloomberg,2022/10/28)

黃相慈認為,看好投資級債每日成交額約為非投資級債的1.7倍,整體市值平均為非投資級債的逾4倍,不僅流動性佳,當市場震盪時更具有強化抵禦外部風險的能力,且今年聯準會加速升息帶動公債殖利率急速上升,讓美債利率在成熟國家公債間保有相對優勢,美國投資級企業債因為保有利差優勢而更具吸引力,建議投資人以多元分散產業方式持債,以追求後續美國投資級債的彈升與收益能力。(資料來源:Bloomberg,2022/09)

PGIMSITE20221103

_20220531093741152352_20220607043051412266.svg)