投資觀點

投資觀點

2023/05/05

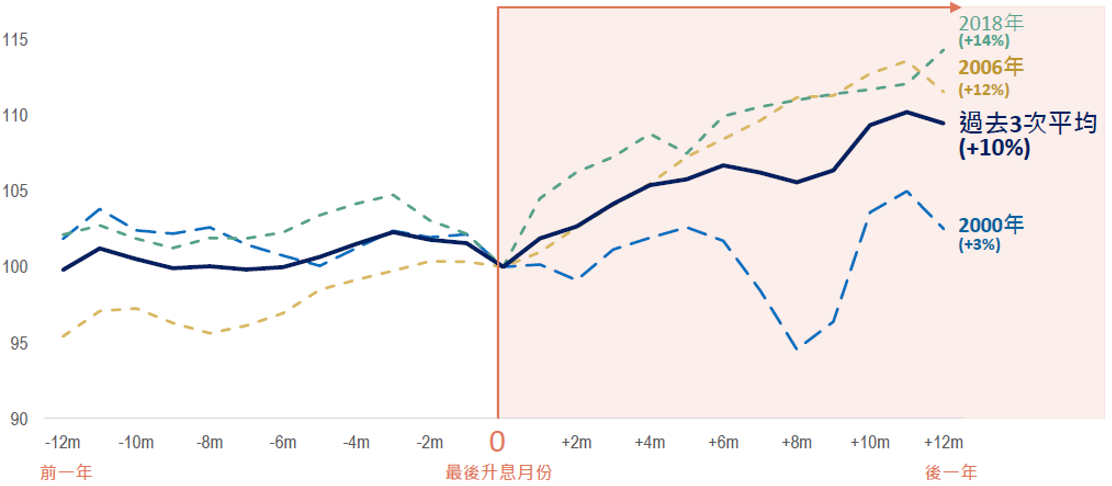

聯準會3日宣布升息一碼,並暗示接下來將暫停升息,保德信指出,統計顯示,在聯準會政策走鷹派升息時,確實會對美債帶來上行壓力,不過一旦聯準會暫停升息甚至開始轉為降息,對於美國非投資級債市將轉為有力支持,回顧2000年、2006年、2018年三次聯準會宣布最後升息後一年,美非投等債全數走揚,且平均漲幅達雙位數之多。(資料來源:Bloomberg,2023/03)

聯準會最後一次升息後一年,美國非投資等級債表現

資料來源:Bloomberg,2023/03

PGIM 保德信美元非投資等級債券基金經理人張世民指出,貨幣政策的穩定有助減緩美債波動,在升息見頂後,美國非投資級債壓力將逐步減緩,且從歷史資料來看,未來有很大的機率展開彈升行情,更何況,經過去年的修正,帶動美國非投資級債殖利率大幅揚升,目前8%以上殖利率水準高於長期平均,即使短期因政策預期造成市場震盪,高殖利率也能作為下檔保護,而目前的價格更為布局美國非投資級債的甜蜜點,預料息收是現階段美元非投資級債主要的報酬來源。(資料來源:Bloomberg,2023/05)

張世民進一步表示,除了殖利率吸引力,投資非投等債最主要需留意違約風險,而美國銀行(BofA)對未來一年美國非投資級債違約率,已由高峰修正至約3.7%,從過往經驗分析,利差代表市場情緒,且往往先行反應,違約率下滑代表目前市場已經反映多數負面訊息,後續利差再大幅攀升空間有限。(資料來源:BofA、Bloomberg,2023/03)

再者,張世民說明,長時間的高利率會導致信貸條件收緊,嚴格的信貸標準對美國非投資級債企業融資確實會造成影響,但是仔細探究其違約結構,過去違約多來自於體質較差的CCC級債券,而BB及B級債券違約率多數期間不超過1%,且目前美國非投資級債當中,CCC級債券占比僅13%,因此整體風險仍可控,慎選債券仍可創造美國非投資級債的投資機會。(資料來源:BofA,2023/03)

張世民認為,由於升息政策傳導遞延,對景氣的影響恐將在2023年逐漸反映,在美國非投資級債布局上,建議分批布局、分散產業與發行人曝險,避免單一事件風險影響投組表現,並持有適量現金,待市場修正時加碼持股。(資料來源:保德信,2023/04)

PGIMSITE20230510

_20220531093741152352_20220607043051412266.svg)