投資觀點

投資觀點

2023/05/09

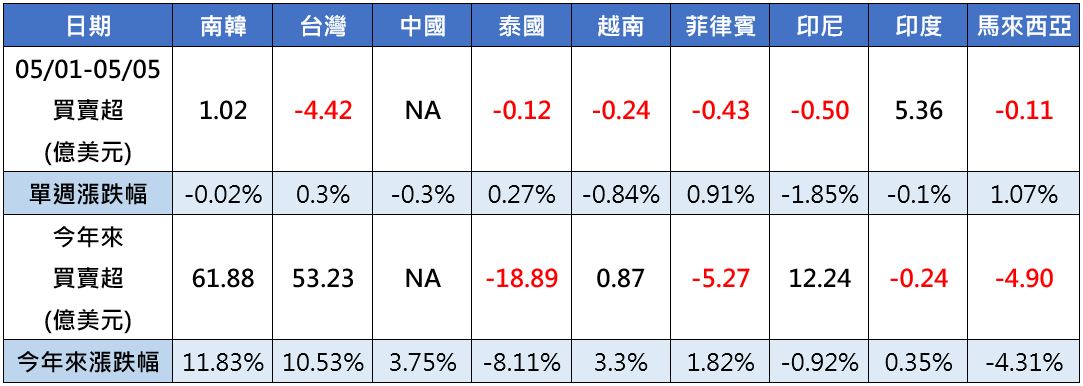

進入5月第一週,外資對亞股態度仍偏向保守,保德信表示,在區域銀行危機疑慮再起影響之下,外資對亞股賣多買少,僅有印度、南韓分別獲得5.36億美元、1.02億美元挹注,其他亞洲股市全數遭外資提款,台股失血4.42億美元最多,而東協市場則是全軍覆沒,惟資金淨流出金額不大,多在0.1億美元至0.5億美元之間。(資料來源:Bloomberg,2023/05/05)

雖然外資不買單,但亞股在內資買盤支撐下呈現漲跌互見,馬來西亞、菲律賓、台股、泰國四地市場上週上漲作收,其中馬來西亞股市漲幅1.07%最佳,其他三市漲幅在1%以內,相較之下,印尼、越南、陸股、印度、韓國收跌,以印尼下挫-1.85%墊底。(資料來源:Bloomberg,2023/05/05)

亞股資金流向

資料來源:Bloomberg,保德信整理,統計至2023/05/05,資金流向南韓統計至2023/05/04,印度、馬來西亞、泰國統計至2023/05/03。

PGIM Jennison 全球股票機會基金產品經理葉家榮表示,上週FOMC決議如市場預期升息1碼至5.25%,不過新出爐的4月非農就業數據極為強勁,新增就業人數達25.3萬,遠高於市場預期的18萬人,而4月失業率亦下滑至3.4%,不僅低於市場預期與前值3.5%,甚至再次觸及今年1月創下的53年新低,加上平均時薪年增幅高於4.4%的預期,強勁的勞動市場使市場對於聯準會6月是否暫停升息打上問號。(資料來源:Bloomberg,2023/05/05)

葉家榮指出,根據最新芝加哥利率期貨顯示,受到區域性金融流動問題未解影響,驅使市場加深下半年降息預期,市場預料聯準會最快將於9月會議宣布降息,然而,若後續區域性金融風波不致於擴大至金融風暴,加上近期強勁勞動市場數據顯示美國經濟仍具韌性,降息的期待將明顯降低,不過就目前地區性銀行資金流動性風波尚未平息來看,預料聯準會對利率決議態度將更加審慎。(資料來源:Bloomberg,2023/05/05)

至於歐洲方面,葉家榮說明,歐元區4月CPI再度升溫,歐洲央行最終決議放緩升息步伐至1碼達到3.75%,並暗示未來將採取更多行動,來抑制通膨以實現2%的通膨中期目標。值得注意的是,歐盟統計局公布歐元區3月零售銷售數據降幅超出預期,主要因受到通膨快速飆高、利率不斷上升,進而壓縮民眾可支配所得,限制家庭購買力;然另一方面,領先指標歐元區4月企業活動逆勢加速擴張,其中服務業強勁的表現,抵銷了製造業的低迷不振,未來宜關注歐元區零售銷售數據是否將出現止跌跡象。(資料來源:Bloomberg,2023/05/05)

陸股方面,PGIM保德信中國品牌基金經理人許智洋指出,中國陸續公布的五一假期消費與旅遊大幅回升數據,其中國內旅遊出遊合計2.74億人次,年增幅高達70.83%,且相較2019年大幅成長119.09%,並創造國內旅遊收入1480.56億人民幣,而全國重點零售和餐飲企業銷售額年增18.9%,均顯示民眾旅遊及消費意願回升,預估端午、暑假、十一黃金週可望再次迎接旅遊高峰。(資料來源:Bloomberg,2023/05/05)

許智洋認為,第一季整體A股獲利年增幅2.2%,反映出疫情因素對企業的影響已逐步緩解,上市公司現金流持續改善,預估第一季A股獲利將是全年低點,並且可望逐季走高,其中因疫情影響的大消費類股獲利復甦空間較大。依據過去經驗,在獲利上行週期的過程中,A股往往有較好的表現,建議投資人可分批布局消費佔比較高的大型股。(資料來源:Bloomberg,2023/05/05)

受到美股上週五大漲激勵,台股今(8)日也跟進收紅,終場上漲73.5點,漲幅0.47%,收在15699.57點。PGIM保德信新世紀基金經理人廖炳焜表示,從經濟面來看,台經院發布3月製造業景氣燈號,由低迷的黃藍燈轉為代表景氣衰退的藍燈,日前主計處亦公布台灣第一季經濟負成長-3.02%,創14年新低。不過綜合判斷景氣已近底部,惟景氣復甦的速度仍須觀察庫存去化及外需的狀況,過往庫存調整結束隔年,企業獲利都有大幅度的跳升,加上GDP與股價具連動性,若下半年景氣回穩,對指數將有正向幫助。(資料來源:Bloomberg,2023/05/08)

廖炳焜指出,美國科技股財報要到5月底才會陸續公布完畢,FOMC會後更加劇市場對區域銀行事件及經濟的擔憂,甚至北美四大雲端服務供應商下修伺服器採購量,前景不明朗導致美股面臨修正壓力,台股量能亦有所趨緩,外資也偏保守操作,就技術面而言,大盤面臨月季線反壓,且因為歷經波段反彈後,本益比與股價淨值比皆已來到平均歷史均值上緣,短線大漲動能受限,但指數向下空間料將有限,3月中旬的低點是多重支撐區,只要年線未破之前無須太過保守。(資料來源:Bloomberg,2023/05/08)

PGIMSITE20230494

_20220531093741152352_20220607043051412266.svg)