投資觀點

投資觀點

2023/07/27

最新FOMC決議如市場預期升息一碼至5.25~5.50%,為2001年以來新高;至於下一步怎麼走,會後聲明保留了再升息的空間,Fed主席鮑威爾也重申,一切取決於經濟數據,9月升息或利率維持不變,都有可能。

由於決議大致符合預期,對週三盤勢影響有限,除了費半因個別財報影響下跌1.49%,其餘指數僅狹幅波動,其中道瓊小漲0.23%至35,520.12、標普500小跌0.02%至4,566.75、那斯達克小跌0.12%至14,127.28;對利率政策較為敏感的二年期公債殖利率下行2.3bps至4.852%、十年公債殖利率則下行1.8 bps至3.867%。

本次會議升息一碼至5.25%~5.50區間不變,這是自6月暫停升息之後,Fed在本次升週期內的第11次升息,此決議獲所有決策官員一致同意,也符合市場預期。

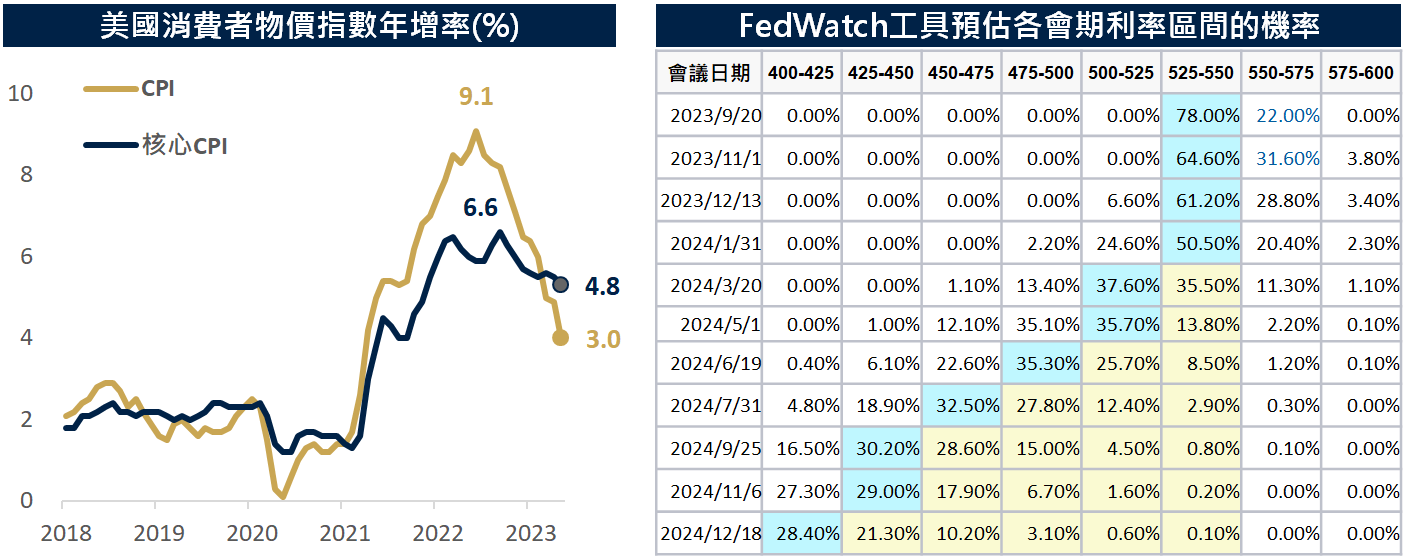

美國6月CPI年增3%,自去年6月的逾四十年高點滑落,核心CPI為4.8%,通膨數據低於市場預期。針對通膨的看法與後續政策方向,Fed主席鮑威爾在會後記者會上以「令人欣喜」形容6月CPI數據,但強調僅為單月數據,離2%的目標還有「長路要走」,需要見到更多經濟成長趨緩、供需趨於平衡的數據,才會更加放心。

鮑威爾延續6月份的看法並且與會後聲明相呼應,維持「再看看」的說法,強調貨幣政策走向將取決於經濟數據,包括觀察貨幣緊縮政策的累積效果、對經濟活動和通膨的滯後性,以及經濟和金融發展狀況,也保留9月再升息的空間。

資料來源:(圖左)Bloomberg,(圖右)CME;保德信投信整理,2023/07。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

會後聲明中值得留意的是,對經濟活動擴張速度的描述由些微(modest)改為溫和(moderate),呼應第一季美國GDP成長速度的改善,同時重申美國銀行業仍具有韌性。

基於近來經濟數據的韌性,Fed的經濟研究團隊不再預期美國今年會發生衰退,顯見對經濟前景偏樂觀看待。

目前貨幣政策處於一個關鍵時刻,亦即進一步緊縮貨幣政策可能會傷害就業市場,反之緊縮程度的不足可能無法將通膨有效降至目標2%,基於目前關鍵的處境以及6月CPI報告顯示通膨開始放緩來看,Fed接下來維持政策利率不動以爭取多一點時間來看數據走向是比較可能發生的情境。

根據芝加哥商業交易所(CME)的FedWatch工具顯示此輪升息已告終,市場認為年內再升息機率不高,預估Fed在9月或11月再升息1碼機率僅分別為22.0%、31.6%,最快可能於3月啟動降息。

下一次會議將於9月19日至9月20日舉行,這段期間將有2個月的就業、通膨數據供官員參考;另一方面,Fed主席鮑威爾8月將出席於Jackson Hole全球央行年會,有機會進一步說明Fed對未來利率路徑的看法,將成為9月FOMC的風向球。

即使Fed保留升息空間,但市場仍堅信升息已告終,9月開會前,焦點將轉向企業財報,基本面好轉有助於風險偏好持續升溫。因此我們維持「股債並進」的投資主軸,建議可逐步降低現金比重,陸續進場布局股債資產!

PGIMSITE202307131

_20220531093741152352_20220607043051412266.svg)