投資觀點

投資觀點

2023/09/21

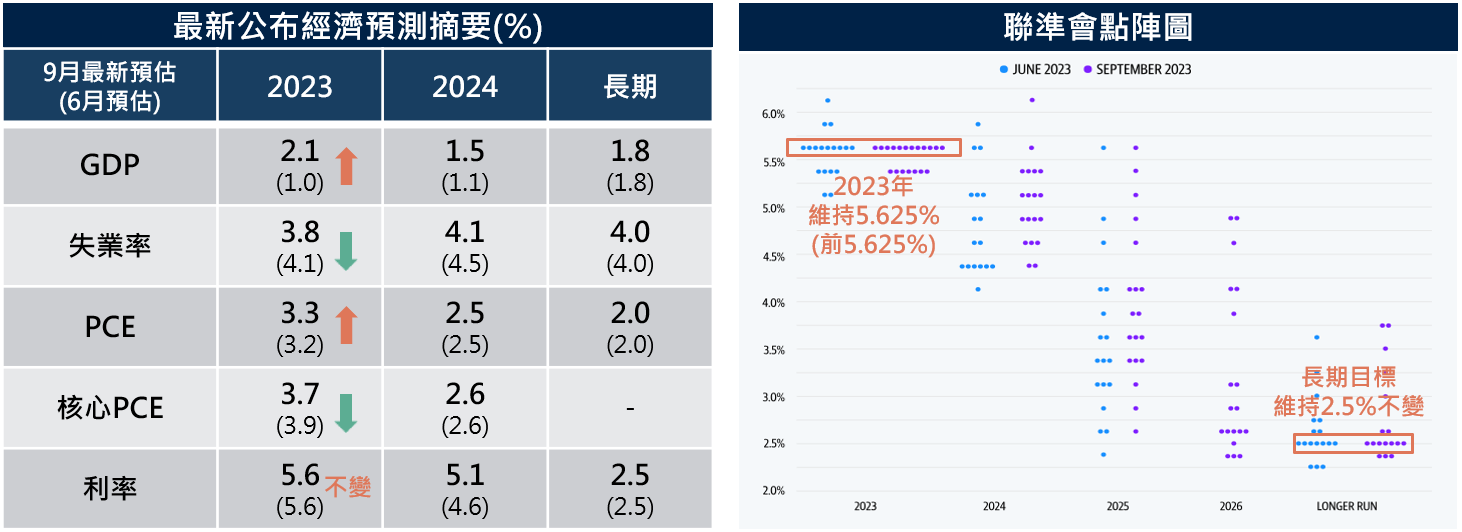

如市場預期,聯準會維持現有利率5.25~5.50%區間不變,這是美國今年第二度維持利率不變。不過,市場關注的利率點陣圖顯示,年底前可能再升1碼,此「鷹式暫停」使美股在利率決策公布後紛紛下跌,標普 500指數下跌0.94%,收在4402.20點,Nasdaq指數下跌1.53%,收在13469.13點;而美國十年期公債殖利率則向上來到4.407%。

從點陣圖中看出,FOMC中的18位委員,有12位預計今年底前再升息1碼,而6位則支持維持利率不變。聯準會主席Powell表示,雖然物價已顯示出令人鼓舞的緩解跡象,但將目標通膨回落至2%還一段距離,因此在情況適宜時將再度升息,以達到穩定物價與充分就業的雙重目標。

我們認為,目前美國經濟沒有熱絡到能夠繼續升息,但也沒差到能立刻停止升息。根據利率點陣圖,對今年底的利率中位數仍維持不變(與六月相同),而從Fedwatch工具顯示,決策公布後11月和12月升息機率仍低於四成,接下來央行將參考更多的重要數據,包括就業、財報與通膨。

最新公布的經濟展望呈現正向,包括預估美國今年GDP成長率為2.1%,高於6月預期的1.0%,2024年預期 GDP成長率也上調至1.5%;2023年失業率預期也從先前的4.1%降至3.8%;核心個人消費支出(PCE)物價指數也下降至3.7%,而明年預期將維持在2.6%。

我們認為,這幾個重要數據正說明美國經濟溫和穩健,也就是為什麼Powell表示2024年降息預期幅度減少(從四碼改為兩碼),代表聯準會官員對經濟成長的樂觀態度,而不是來自對通膨的疑慮。

資料來源:(圖左)FOMC,(圖右)FOMC, Yahoo Finance;保德信投信整理,2023/09/21。

近期市場面臨挑戰,包括最近能源價格高漲、十月政府再次面臨關門議題、以及汽車業罷工等。若油價持續高漲,將會影響消費支出,進一步衝擊通膨預期。美國距離10/1可能陷入部分政府停擺只剩十天,眾議院議長正提出權宜支出議案,包括讓國內機構支出暫時減少8%等。

對於汽車業罷工事件,最主要是車廠的核心訴求在工資與工時,美國總統拜登已準備提供協助,並確實促使汽車製造商積極與工會進行談判,以達成公平協議。美國財長葉倫表示,市場雖受到這些事件影響,「軟著陸」的美國經濟都能足以承受短期風險,經濟持續處於增長的軌道上。

今日美股的修正,主要反映年底前預期將再升息一碼,不過,利率點陣圖顯示,今年底的利率中位數仍維持與六月相同的預期,若美股主要指數仍守穩八月低點,後市將回歸到基本面表現。

PGIMSITE202309107

_20220531093741152352_20220607043051412266.svg)