投資觀點

投資觀點

2023/11/14

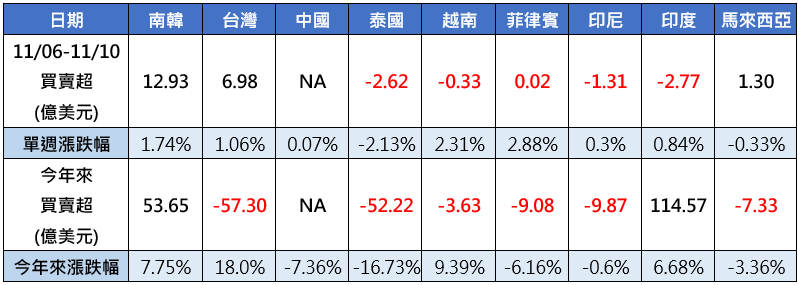

美股反彈,亞股跟著歡慶,上週外資明顯回補東北亞股市,南韓獲得近13億美元資金回補,其次為台股吸金近7億美元,至於東協國家多為賣超,僅有馬來西亞獲得1.3億美元買盤,印度、泰國分別遭提款2.77億美元、2.62億美元。(資料來源:Bloomberg,2023/11/10)

在投資情緒好轉之下,亞股上週同樣漲多跌少,上週僅有兩市收黑,包括泰國股市下挫-2.13%墊底,馬來西亞股市小跌-0.33%,其他市場全數收紅,表現最佳的為菲律賓2.88%與越南2.31%,南韓、台灣依序上漲1.74%、1.06%表現亦不俗。(資料來源:Bloomberg,2023/11/10)

亞股資金流向

資料來源:Bloomberg,保德信整理,統計至2023/11/10,印度、馬來西亞統計至2023/11/09

PGIM Jennison 全球股票機會基金產品經理葉家榮表示,科技股一掃鷹派論調,多頭再起,美股那斯達克、S&P500指數在上週週間寫下兩年來最長漲勢,儘管聯準會再度釋出鷹派訊息,使美股四大指數漲幅收斂,費半與那斯達克指數單週仍分別大漲4.0%與2.4%。(資料來源:Bloomberg,2023/11/10)

除了市場情緒好轉,亮眼的財報也大幅提振市場信心,迄今已公布財報的S&P成份股中,高達八成的財報優於市場預期,第三季的整體獲利年增幅有望達到6.3%,創下去年第二季以來最亮眼的表現,預料本週即將公布的CPI數據、消費者物價指數等,將為市場關注焦點。(資料來源:Bloomberg,2023/11/10)

不過仍須留意高利率之下的經濟變化,最新公布的美國11月密大消費者信心指數,不僅低於市場預期,並自前次的63.8大幅下滑至60.4,11月長期通膨預期則提升至2011年以來新高,顯示消費者對高借貸成本和經濟展望的擔憂加劇。(資料來源:Bloomberg,2023/11/10)

雖然官方大力做多,然陸股仍表現疲軟,PGIM保德信中國品牌基金經理人許智洋指出,中美高層互動頻繁釋放暖意、中國官方持續提振資本市場,市場情緒可望逐步升溫,但復甦的基本面仍不穩固,因此A股投資人多以「短跑」為主,建議後續除了觀察經濟數據之外,亦可持續觀察市場成交量和北向資金等指標是否明顯提升。(資料來源:Bloomberg,2023/11/10)

中國經濟基本面尚需時間恢復,10月CPI年增率由前月持平轉為下跌-0.2%,低於市場預期,生產者物價指數(PPI)則年減-2.6%,跌幅不僅擴大,也出現連續13個月的負成長,進一步探究CPI下跌,主要是受農產品供應充足、節後消費需求回落等因素影響,PPI則受到國際油價基期因素影響。(資料來源:Bloomberg,2023/11/10)

不過外貿數據好壞參半,中國10月出口受到全球需求疲弱影響,年減-6.4%,連續6個月下滑,反觀進口則是年增3.0%,在5連降後出現正成長,顯示中國國內出口初見回升跡象。(資料來源:Bloomberg,2023/11/10)

昨(13)日台股在權值股的拉抬之下,大漲156.62點,漲幅0.94%,指數收在16839.29點,PGIM保德信新世紀基金經理人廖炳焜指出,上週晶圓龍頭大廠公布亮眼財報,帶動今天台股漲勢由電子股領漲,電子指數今日上漲1.46%,半導體指數更是強彈2.39%,另外市場傳出輝達現正針對中國市場,推出為中國開發的三款改良版晶片,預計年底可量產,有利於AI供應鏈整體投資情緒。(資料來源:Bloomberg,2023/11/13)

統計至上週五,美股四大指數站穩所有短中長天期均線,而台股在今天的漲勢推升下,加權指數、電子指數、金融指數也全數站穩各天期均線,然AI族群漲勢相對於之前高點仍有一段距離,看好AI供應鏈近期在股價適度修正整理後,出現中長期布局機會,其中又以AI伺服器為產業長期成長動能。(資料來源:Bloomberg,2023/11/13)

隨著時間接近年底,根據近10年的統計,在產業旺季的加持之下,台股12月的上漲機率高達八成,若將時間拉長至第四季來看,大盤歷年第四季上漲機率更達九成之多,建議投資人不妨可逢回布局趨勢產業,以及受惠景氣回升的相關類股。(資料來源:Bloomberg,2023/11/13)

PGIMSITE20231171

_20220531093741152352_20220607043051412266.svg)