投資觀點

投資觀點

2023/11/24

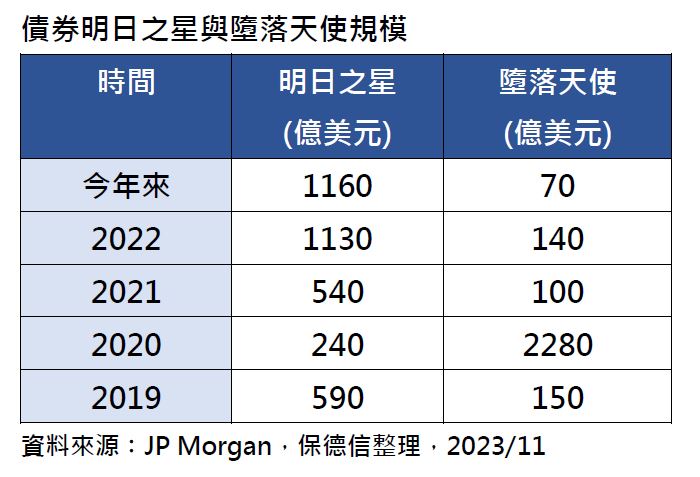

PGIM保德信美元非投資等級債券基金經理人張世民表示,這類具備升評潛力的高品質標的,在今年的美國非投資級債中成為挹注績效的因素之一,且美國非投資級債市場整體信用體質比過往更為健全,統計較高評等的BB級和B級合計佔約9成,依據過往經驗,這些評等的券次長期違約率平均僅0.4%至1.4%,反映出只要慎選債券,可創造較佳的收益。(資料來源:JP Morgan,保德信整理,2023/11)

再者,張世民分析,過去兩年大規模的明日之星,以及債券新發行總量下降、非投資等級的公司轉向私募市場來籌措資金,因而出現美國非投資級債明顯供給量短缺等現象,也成為債市價格強勁的支撐力道。(資料來源:JP Morgan,保德信整理,2023/11)

張世民指出,眼見升息對債券的影響已逐步反映,整體非投資級債市場基本面穩固,企業體質甚至比過往更為健全,同時先前不少發行人已經清償債務或再融資,現階段到期規模有限,根據估計,至2024年前美國非投資級債的到期規模僅占整體約3%,預料違約狀況不會如先前嚴重,未來12個月違約率僅會小幅上升至5%,狀況相對可控。(資料來源:BofA、PGIM,保德信整理,2023/10/31)

展望大環境對美國非投資級債的影響,張世民認為,全球通膨自2022年達高峰之後已有所回落,目前聯準會有意繼續觀察經濟數據發展,再決定接下來的貨幣政策走向,隨著勞工陸續重返勞動市場,同時職缺需求減緩,預估薪資壓力應會持續緩解,服務業通膨也將進一步放緩,另一方面,實際利率也處於正值,應足以讓聯準會結束升息。(資料來源:Bloomberg、PGIM,2023/10)

張世民建議,若要搭上未來可望降息的債券看多列車,建議布局上減少配置低評級債券,轉而增加較高評等的BB級債券,同時彈性調整現金部位,另外,預期新發行量可望提升,不妨趁此機會在次級市場尋找並伺機布局具利差收斂空間、評等較高,且存續期間較短的券次。(資料來源:保德信,2023/11)

PGIMSITE20231180

_20220531093741152352_20220607043051412266.svg)