投資觀點

投資觀點

2024/05/03

美國聯準會決議利率保持在23年高點,由於通膨高於預期,主席鮑爾示意高利率環境可能維持,後續美國公布的通膨將會是觀察重點,未來只要核心PCE的平均月增率在0.2%以下,年增率將有機會自第二季開始回落至聯準會對年底通膨預估值內,此時反而是債券資產布局的好時機,而整體發行量較之前明顯上升、資產負債健全的美國非投資級債,更具有高殖利率優勢。(資料來源:BofA、PGIM、保德信整理,2024/04)

資料來源:BofA、PGIM,保德信整理,2024/03

PGIM美國全方位非投資等級債券基金(本基金主要投資於符合美國Rule 144A規定之私募性質債券)產品經理林芷麒表示,美國非投資級債即使經歷過去兩年的升息,槓桿率未見大幅攀升,亦遠低於2015年和2022年的高峰;另一方面,利息覆蓋率雖然自2023年將近6倍的水準滑落至目前約4.5倍,但仍高於過去3.5倍至4倍的水準,顯示目前美國非投資級債基本面良好,並且足夠抵禦下行風險。(資料來源:BofA、PGIM、保德信整理,2024/04)

再者,由於美國經濟表現強韌加上聯準會停止升息,今年以來美國非投資級債新發行量較前兩年明顯回升,其中,主要發行多以評等較高的BB級和B級為主,至於目前升評/降評比率亦維持長期平均之上,顯見目前企業基本面處於良好的狀態。(資料來源:BofA、PGIM、保德信整理,2024/04)

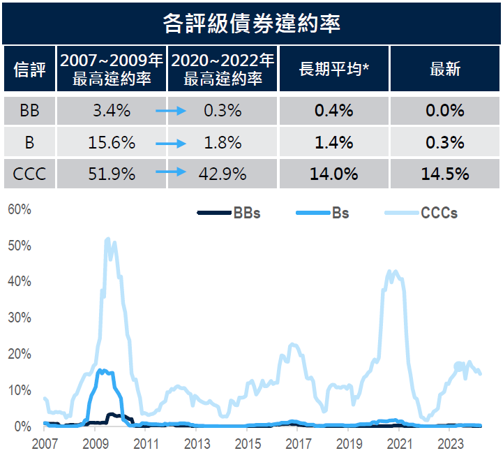

美國非投資級債的「體質」已與過往大相逕庭,目前BB和B級債券合計占美國非投資級債券市場高達9成,CCC級或以下的債券比重持續下滑,整體品質較過去明顯提升,而且從違約率角度來看,過往違約風險多集中於CCC級債券,BB級長期違約僅0.4%、B級僅1.4%,若從最新的數據分析,BB級現階段甚至沒有違約,B級的違約率也只有0.3%,反映出現在的非投資級債已「轉骨」,只要慎選較高評等的債券,便能降低整體信用風險。(資料來源:BofA、PGIM、保德信整理,2024/04)

除了美國非投資級債有望參與未來經濟成長的環境,在現階段聯準會持續延後降息的預期下,再度拉高美國非投資級債的殖利率水準,讓息收成為目前美國非投資級債最大的投資誘因,最新殖利率來到7%至8%的水準,大幅增添其投資價值,建議投資人不妨透過減少配置低評級債券,轉而增加較高評等的BB級債券,同時伺機彈性調整現金部位,參與美國非投資級債的高息優勢。(資料來源:PGIM,2024/04)

PGIMSITE20240516

_20220531093741152352_20220607043051412266.svg)