投資觀點

投資觀點

2025/08/01

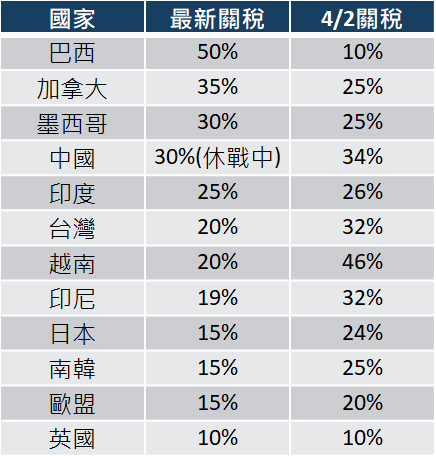

根據美國時間7/31公布的最新對等關稅清單,台灣稅率為20%,較4/2公布的32%顯著下調,亦大致落在原先預期的15%~20%區間,然而,該稅率仍高於日本與南韓的15%,顯示仍有進一步協調空間。目前美國尚未公布完整細節,未來是否涉及汽車與農產品市場開放,或擴大對美投資,仍有待後續談判結果釐清。

台灣加權指數8/1開盤一度重挫逾350點,後續逐漸收斂,終場下跌108點至23434.38,跌幅0.45%。

當前台美貿易談判尚未完成總結,因此美國先對台灣公布20%的「暫時性稅率」,雙方目前正針對供應鏈合作與美國《232條款》展開磋商,若能達成具體協議,台灣有望爭取更具競爭力的關稅待遇。

對照日本與韓國的談判策略,兩國皆以大規模對美投資作為交換條件,其中日本將對美國進行規模5500億美元投資,韓國則承諾向美國提供3500億美元的投資規模,並且大多聚焦半導體、能源等關鍵產業,顯示美方在談判中高度重視外資承諾與產業協作。由此推估,台灣後續可能也比照類似模式,對美投資、汽車和農產品市場開放及能源採購將會是重要議題。

資料來源:保德信整理,2025/08/01

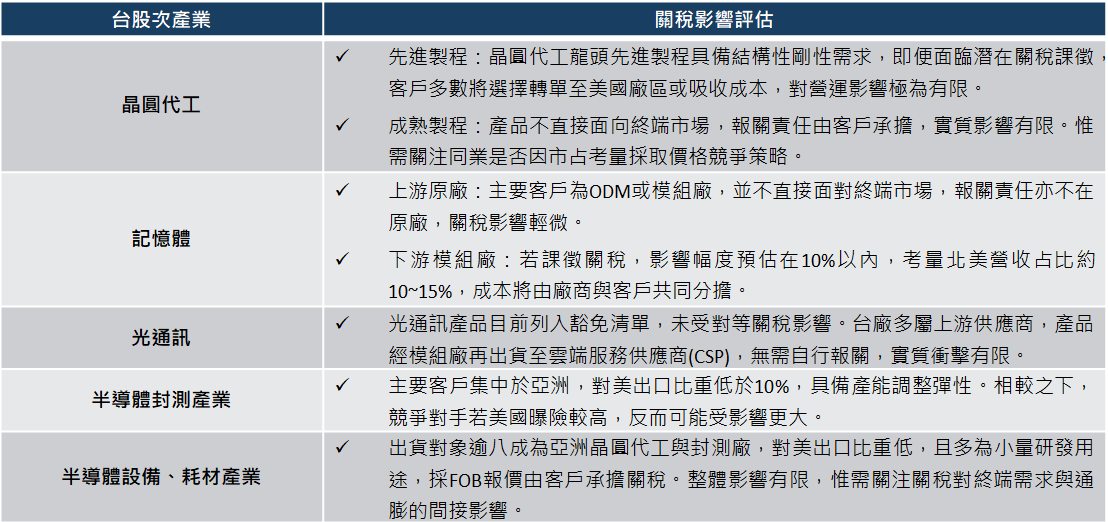

目前美國所公布的對等關稅措施,僅涵蓋約占台灣對美出口總額約20%的產品。值得注意的是,部分台廠自2018年起即已啟動生產基地多元化布局,具備一定的產能調整彈性,能有效因應關稅變動,故整體影響相對有限。

然而,約80%的台灣對美出口產品屬於《美國貿易擴張法》第232條款範疇,雖目前晶圓代工、記憶體與光通訊等關鍵產業已被列入對等關稅豁免清單,短期內不會直接受到衝擊,但由於其仍屬232條款涵蓋範圍,未來談判進展與政策走向將成為影響的產業關鍵變數。

我們認為,就產業而言,晶圓代工與記憶體產業受關稅影響有限,因先進製程具剛性需求、成熟製程與上游記憶體廠不直接面對終端市場;模組廠則可能承擔部分成本。光通訊產品目前豁免,影響輕微。封測與半導體設備產業對美出口比重低,具產能與報價彈性,整體衝擊可控。

資料來源:保德信整理,2025/08/01

•近期關稅政策的發展將成為牽動台股短期走勢的關鍵變數。市場普遍將15~20%的台灣產品關稅與30~35%的半導體關稅視為基本情境,未來能否爭取優於韓國與歐盟等國的半導體最惠國待遇,將是影響市場風險評價與資金流向的核心因素。只要最終結果未超出市場預期,短期震盪過後,台股仍有望回歸基本面驅動的上行格局。

就美國而言,此輪關稅政策亦具籌措減稅財源之目的。以美國基準稅率推估,若全球平均稅率為10%、15%、20%,則年稅收貢獻分別可達2,124億、3,186億與4,248億美元,足以支應「大而美法案」所需財政支出。若減稅法案順利推動,亦有利於美股企業獲利。

目前結果未落入最悲觀預期,加上台股基本面具備多重支撐,包括融資餘額維持低檔、籌碼結構穩定、輝達GB系列下半年出貨動能強勁、電子產業展望轉趨樂觀,以及企業獲利下修循環已近尾聲,預期台股至年底前仍具正向表現空間。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或所持有之部位。

PGIMSITE20250805

_20220531093741152352_20220607043051412266.svg)