投資觀點

投資觀點

2022/06/22

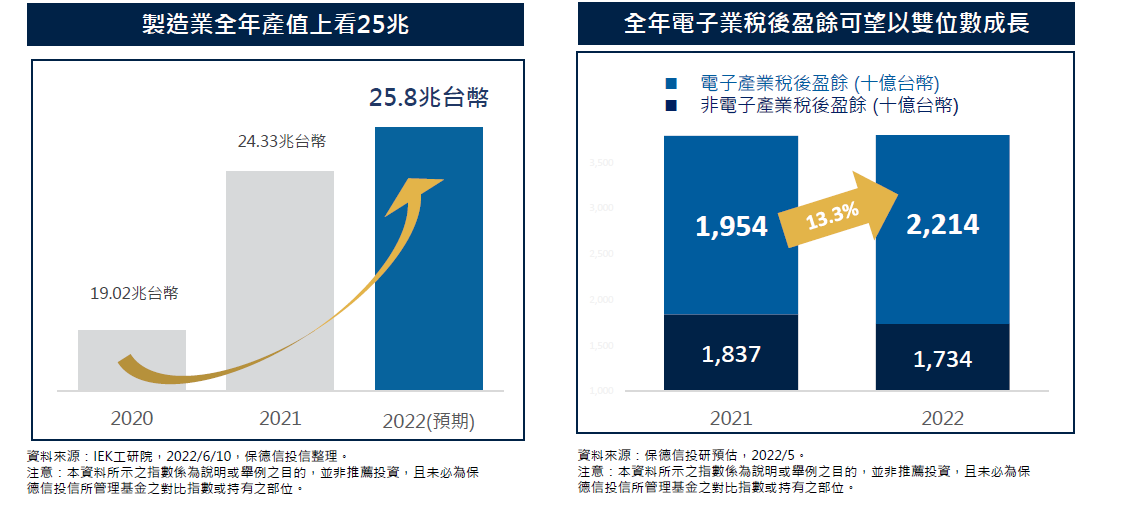

儘管近期在聯準會的積極貨幣調控基調下,導致近期股市波動幅度加劇,然而工研院最新報告顯示,有鑑於網路服務用量與智慧穿戴市場需求續增,網通設備與新興科技應用產品需求將可望持續帶動半導體及其材料市場熱度,預期今年製造業產值將上看25兆台幣;同時,保德信投研亦看好電子業全年稅後盈餘將以雙位數年增幅13.3%成長。

在半導體產業部份,台廠持續著重於核心關鍵技術發展,以強化技術領先的競爭優勢,就晶圓代工龍頭台積電而言,目前5奈米製程已進入第二年量產,並預期3奈米將於下半年進入量產階段;在營收與資本支出方面,台積電預期明年資本支出將超越400億美元,而全年營收上看30%;我們認為在終端電子商品面臨去庫存化逆風同時,牽動全球科技發展核心關鍵產業將帶動整體供應鏈發展。

就台股評價面而言,過去台股走勢顯示,在美國升息初期所產生的短期股價震盪,不僅將提升個股評價面,亦為長期股價揚升趨勢創造最佳進場時機;此外,台股強勁的企業獲利力與目前遠低於5年均值的本益比,在在皆放大未來台股價格彈升機會。

我們認為目前整體環境的基本經濟面仍然強健,然貨幣政策執行初期仍將牽動股市緊張情緒而放大波動,因此建議定期定額投資者可提升扣款金額以加速累積單位數,而單筆投資人可透過逢低逐步增持以縮短績效復元期。

而就產業布局而言,將持續聚焦於半導體相關產業鏈、電子零組件類股與網通產業;傳產部份則特別看好受惠於消費與旅遊需求急速攀升進而帶動的航空運輸相關類股,以伺機參與景氣循環類股的表現機會。

基金操作策略

整體而言,今年市場需求熱度延續,在晶圓代工、電子組裝、網通產業前景持續樂觀的基底下,預期全年電子產業獲利成長有機會再較去年提升13.3%,加上台股本益比仍較五年均值低,顯示股價尚未充分反應企業獲利,預期就中長線而言,台股仍具成長潛力。

我們持股水位降低至91~93%,以伺機增持成長性逐季擴大的傳產與電子個股;產業方面,電子比重維持60~65%,且持續聚焦於半導體相關產業鏈、電子零組件類股與網通類股;在並增持布局於非壽險背景的金融個股,傳產部份則特別看好航運類股,以伺機參與景氣循環類股的表現機會。

投資建議

1.台灣基本面持續擴張:全球經濟重啟推升終端需求持續擴大,工研院預期台灣全年製造業產值上看25兆美元。

2.半導體屹立不搖的產業地位:供貨量居全球之冠的台灣半導體產業牽動全球相關產業鏈的發展命脈,反映台灣半導體在全球屹立不搖的產業地位。

3. 企業獲利優勢為台股最強後盾:企業獲利力強勁使台股本益比不僅低於近5年均值,亦低於其他亞洲國家與成熟國家,強健企業體質將為台股最強後盾。

_20220531093741152352_20220607043051412266.svg)