投資觀點

投資觀點

2022/08/17

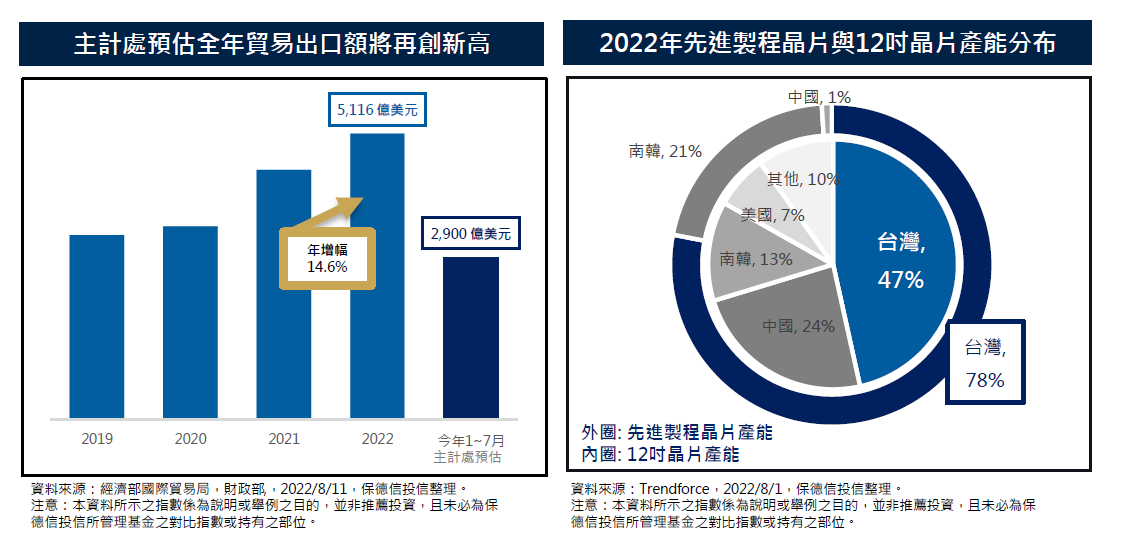

隨著終端電子產品搭載晶片含量持續提升,以及各國強化基礎建設與需求推升產品價格走揚,不僅主計處亦研判下半年外貿強勁需求將推升今年全年貿易出口增幅將再創雙位數成長並突破5,000億美元,同時受惠於旺季效應及晶片需求暢旺,台灣7月出口亦較去年同期成長14.2%,並創下連續25個月正成長。

在半導體產業方面,雖然過去兩年因疫情造成的晶片供應鏈斷鏈,以及中美貿易摩擦、俄烏戰爭等地緣政治升溫,使得全球各區域經濟體提高對區域生產與供應鏈自主性的關注,然而根據研究機構TrendForce預估,今年台灣12吋晶片產能仍占全球近5成市占,而先進製程產能市占亦達全球產能近8成,顯示台灣半導體產業技術優勢仍持續提升整體產業鏈競爭力。

此外,儘管消費性電子、手機與PC出現銷售動能降溫的現象,然就車用電子與高效能運算的訂單量仍呈滿載,甚至高於部份廠商的供貨能力,再加上全球陸續解封後所帶動的消費民生經濟與中國汽車下鄉政策加持,預期將順勢帶動車用電子、與相關電子零組件需求,而隨著CPU,GPU,記憶體規格等新平台轉換時程遞延,包括伺服器、網通、高速傳輸與高速運算商機仍可望推升企業獲利力。

就產業布局而言,我們將持續聚焦於半導體相關產業鏈、網通、伺服器、高速傳輸、高速運算與電子零組件如ABF載板、PCB、散熱和EV車用電子等產業族群;傳產部份則特別看好塑膠、紡織、製鞋、汽車工業、汽車零組件、生技醫材與金融,立基於台灣強健基本面,股市拉回後適時增持配置,可縮短整體投組的績效復元期,並提升中長期獲利機會。

基金操作策略

整體而言,預期今年車用晶片與相關零組件將延展電子產業需求熱度,因此在伺服器、高速傳輸、高速運算與電子零組件相關供應鏈產業前景的正向氛圍下,預期需求動能將有機會彌補消費性電子的需求下滑挑戰。

我們持股水位維持90~93%,以伺機增持成長性逐季擴大的傳產與電子個股;產業方面,電子比重約70.2%,且聚焦於車用電子、網通、伺服器、高速傳輸與高速運算類股;傳產部份則特別看好塑膠、紡織、製鞋、汽車工業等消費性產業,另亦看好生技醫材與金融產業等發展機會。

投資建議

1.台灣基本面持續擴張:全球經濟重啟推升終端需求持續擴大,工研院預期台灣全年製造業產值上看25.8兆美元。

2.半導體屹立不搖的產業地位:供貨量居全球之冠的台灣半導體產業牽動全球相關產業鏈的發展命脈,反映台灣半導體在全球屹立不搖的產業地位。

3.企業獲利優勢為台股最強後盾:企業獲利力強勁使台股本益比不僅低於近5年均值,亦低於其他亞洲國家與成熟國家,強健企業體質將為台股最強後盾。

PGIMSITE20220841

_20220531093741152352_20220607043051412266.svg)