投資觀點

投資觀點

2022/08/23

過去一個月市場持續評估經濟放緩影響用油需求、供給受限及美國原油庫存數據邊際變動等因素,西德州原油下跌11.8%,但財報強勁的能源股轉向跟進股市反彈,逆轉收紅11.2%,漲幅再度領先全球股市的9.3%。

美股企業財報多已揭曉,財報公布前僅能源股未被下修獲利預期。即便如此,高達95%的能源企業獲利仍擊敗預期,優於預期幅度更達9.2%,在類股表現一枝獨秀。

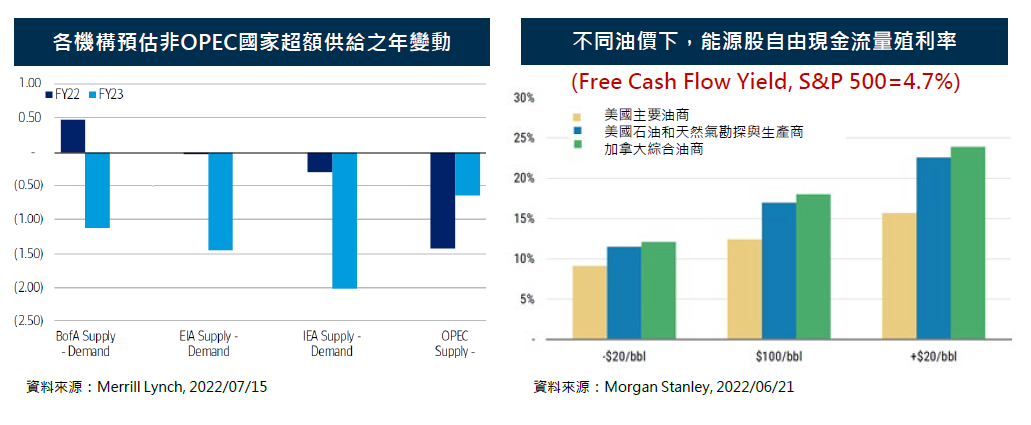

近期即便市場對衰退疑慮升溫,但領先指標顯示用油量並未明顯趨緩。雖經濟成長與能源需求高度相關,但油品屬剛性需求。主要研調機構預期,明年非OPEC國家民間通勤與航空需求將增加,增幅更超過產量增幅,代表供需將更為吃緊,且會更倚賴OPEC的增產能力。中期而言,全球油品需求仍隨民眾移動需求恢復而上升,因此預期明年需求成長幅度將與今年相近。

身為全球用油大戶的中國經濟放緩雜音不斷,但經過第二季動態清零影響油品需求急遽降溫後,解封後6月起路上交通量已恢復正常,航空需求也快速回升。考量下半年財政政策支持經濟成長的可能性高,預期中國需求有機會高於過往。

八月OPEC+會議聲明顯示,目前全球庫存與剩餘產能嚴重稀缺,OPEC將放慢增產速度,以保留手中僅有的剩餘產能作為日後調控供需的緊急工具。論點暗示OPEC+意圖支撐目前油價水準,也預示中期油價恐易漲難跌。

即便近期油價回落,但能源股仍逆勢抗跌。除因能源股跟股市高度連動外,其股東回報政策更是投資人關注重點。即便油價降至$80,能源股可用以配發股息的自由現金流量殖利率仍達11-16%,遠高於指數的4.7%。因此,能源股面對衰退疑慮的抵抗能力將優於大盤。

基金操作策略

目前基金仍小幅加碼能源產業,略為減碼原物料類股。過去三個月間,前十大持股中有半數表現優於或符合能源類股指數,七月份前十大持股新增能源開採商DevonEnergy。

目前持有綜合油商權重達38%,為基金最大持有之次產業。除了價值面低估的優勢外,我們認為其在長期液化天然氣(LNG)業務布局、以及追求ESG轉型有利資金進駐上,都具有十足的吸引力。

投資建議

1.淺碟式衰退對需求影響有限,供需緊張仍將主導能源市場:全球庫存及剩餘產能皆處於歷史極低水準,供給面幾無彈性。本次OPEC+會議強調目前全球庫存與剩餘產能嚴重稀缺,並將放慢增產速度,中期油價預估仍將易漲難跌。

2.強健的供需因素,將可為能源股能抵禦這次的衰退疑慮:能源業者現金流已大幅改善。即便油價降至$80,能源股可配發股息的自由現金流量殖利率仍達11-16%,遠高於S&P500平均的4.7%,故能源股面對衰退疑慮的抵抗能力將優於大盤。

3.能源股處於震盪向上行情,建議按油價水位區間操作:能源股相對油價表現仍低估,可於布蘭特原油$90-120區間操作,今年綜合油商股價在次產業中表現居冠,看好在天然氣及煉油產能加持下,後續仍有表現機會。

_20220531093741152352_20220607043051412266.svg)