投資觀點

投資觀點

2022/09/08

A股在經歷一波強彈之後,呈現震盪整理格局,而中國境內零星疫情反覆、房地產風險、中報公布期及海外經濟放緩疑慮等因素也限制了短期A股的表現。然而,當前貨幣和財政政策仍持續釋出,同時傳出政府將成立3000億左右規模的房地產紓困基金並提供地產開發商約1兆元的融資,斷供問題並未進一步擴大,另一方面,美國通膨趨緩,市場預估緊縮政策可望放緩,全球市場風險偏好回升,北向資金流入幅度擴大,兩融餘額亦明顯提升,帶動A股投資氣氛,並帶來上週的反彈,其中上證指數上漲1.6%、中小型股為代表的中證500則上漲2.4%。

我們認為,先前政治局會議不設全年目標、疫情政策從嚴防控,短期政策傳導略有停滯,但未來可望逐步見效,對後續市場不宜悲觀,即使指數空間不大,但各別產業存在結構性機會,如家電、汽車消費刺激,及受惠中長期趨勢的光伏、風電、新能源車仍將是支撐盤勢重心。

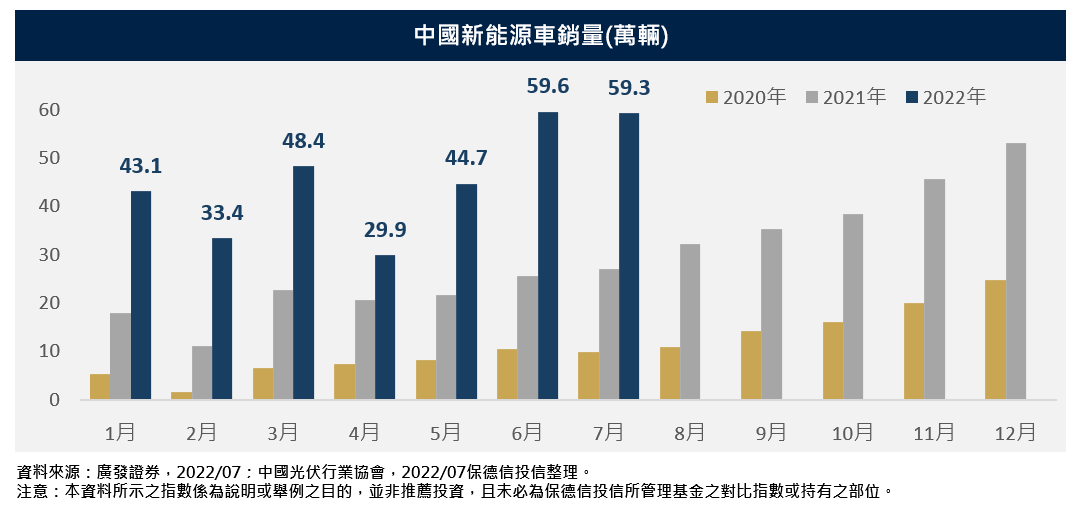

受惠於各地加速復工復產改善供給端產量,消費刺激政策及高油價更進一步拉動需求表現,中國汽車協會公布7月中國新能源車銷量達到59.3萬輛,年增率高達118.8%;產量為61.7萬輛,年增117.3%,滲透率提升至24.5%。目前新能源汽車已從補貼驅動轉為市場驅動,中長期來看,除了中國新能源相關補貼及政策規範之外,歐洲趨嚴的碳排放新規和2035年禁售燃油車計劃、美國通過史上最大新能源投資法案《通膨削減法案》,均將推動整體新能源產業高速增長。

基金操作策略

適逢中報公布期,基金選股將著重業績成長性,其中光伏、新能源車、儲能、小家電、CXO(醫藥研發外包)最為看好。

另一方面,政策支持產業亦為接下來持股重心,如汽車、基建、新能源等。

投資建議

1.經濟數據明顯回穩,經濟底部已過:目前絕大多數企業已經恢復疫情前的生產水準,搭配PMI、社融等經濟數據回穩,我們認為經濟底部已過,穩增長及重磅刺激政策推行之下,下半年經濟可望恢復成長。

2.超跌的A股下半年最具漲相:A股歷經去年以來的修正,目前整體A股估值已回落至合理區間,其中,中證500估值約20.6倍,遠低於過去5年均值的24.8倍,具投資價值及吸引力。

3.聚焦政策受惠重點產業:為達成穩增長目標,內需消費(家電、汽車)、新舊基建都將是政府此波擴大刺激的重要產業;此外,搭配全球趨勢,原先碳中和的政策基調亦將持續推行,太陽能、新能源車利多陸續釋放。

PGIMSITE20220894

_20220531093741152352_20220607043051412266.svg)