投資觀點

投資觀點

2022/09/14

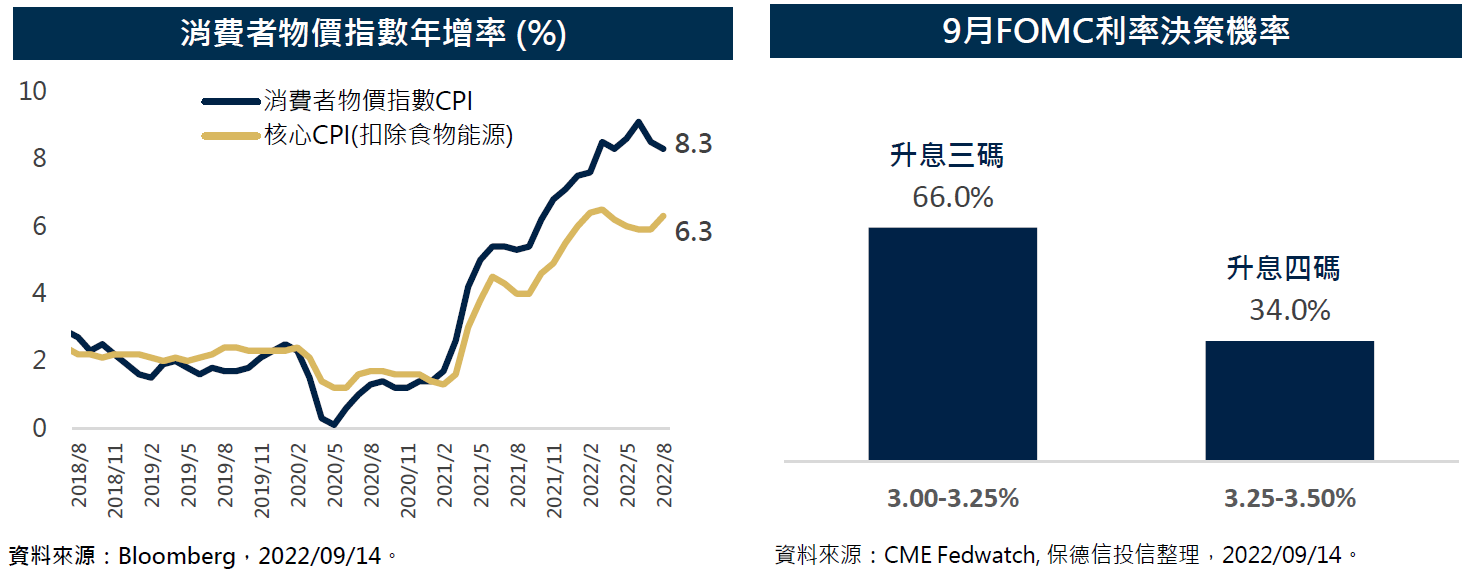

美國8月消費者物價指數(CPI)數據顯示,分別月增0.1%與年增8.3%,高於市場預期,過去四個交易日的市場反彈立刻逢高遭到拋售,顯示投資人信心不足。道瓊指數下跌3.9%收31104.97點,標普500指數下跌4.3%收3932.69點,Nasdaq指數則下跌5.2%,收11633.57點;美國十年期公債殖利率則是持續反映升息趨勢,上升至3.41%位置。

評析一、通膨數據回落不如預期,住房租金推升為主因

評析二、升息預期推升,三碼幅度為基本情境

評析三、拜登抗通膨法案,勢將反映未來物價的緩解

觀察重點:

投資建議:短線震盪操練投資信心,磨底期持續持有股市,並掌握分批布局機會

PGIMSITE20220931

_20220531093741152352_20220607043051412266.svg)