投資觀點

投資觀點

2022/09/21

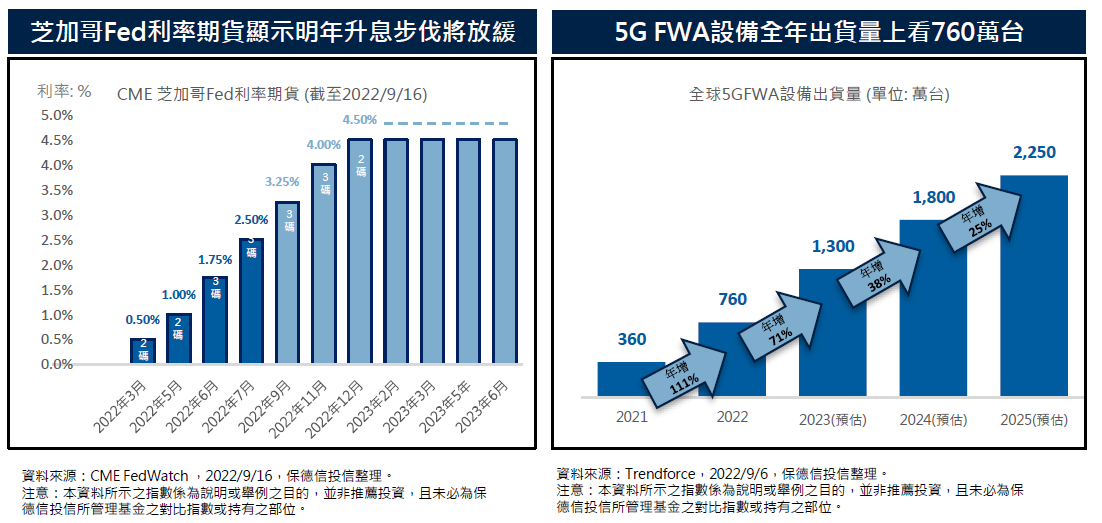

儘管在Fed央行年會重申繼續升息以遏制通膨的鷹派論調下,使近期全球股市表現因升息步調放緩期待落空而面臨挑戰,然而芝加哥利率期貨顯示Fed可望於明年放緩升息腳步,反映美國持續透過貨幣緊縮抑制通膨的成效將逐步使通膨回落至央行可接受範圍,因此我們預期基於通膨受控且貨幣調控力道放緩的環境下,風險性資產的能見度有機會明顯提升。

電子產業方面,雖然消費性電子、手機與PC正面臨需求下滑與庫存揚升的逆風環境,然而隨著車子晶片供應短缺現象緩解將推升相關零組件出貨量,再加上網通、高效能運算與伺服器的強勁需求遞補之下,我們預期今年全年電子產業企業獲利仍有18%以上的年增幅表現,而半導體整體企業獲利則有近40%的成長潛力。

此外,隨著缺料緩解,網通晶片交貨期自52週下降至30週,加上美國將斥資650億美元建設寬頻網路與歐盟數位轉型計劃,皆可望加速城市跟運輸路線的5G網路覆蓋,研究機構TrendForce最新報告顯示,5G無線網路設備全年出貨量可望較去年提升111%至760萬台,我們預期在需求趨勢加持之下,將有利強化網通上、中、下游相關產業鏈的獲利根基。

就產業布局而言,我們將持續聚焦於車用晶片與相關零組件、網通、伺服器與高效能運算等相關產業供應鏈;在傳產部份則特別看好未來汽車工業、金融產業與零售通路的未來表現機會;立基於台灣強健基本面,我們看好未來一季大盤有機會反彈並向指數16,000點靠攏,且正面看待美國通膨受控後,股價反映企業獲利的揚升潛力,建議投資人可在股市拉回期間,透過增持配置以縮短整體投組的績效復元期,並提升中長期獲利機會。

基金操作策略

在大盤趨勢方面,我們預期指數在未來一季將有機會以震盪格局揚升並朝16,000靠攏;在企業獲利方面,儘管消費性電子處於需求下滑與庫存揚升的逆風環境,我們仍看好市場需求在車用晶片與相關零組件、網通、伺服器與高效能運算持續升溫的趨勢,並認為其動能將有機會彌補消費性電子所衍生出的訂單下滑挑戰,同時預期今年半導體產業整體企業獲利仍有近40%的潛力。

整體持股水位將維持於90~93%;在產業方面,未來電子持股比重將靈活調整於區間65~70%,布局策略則聚焦於車用電子、網通、伺服器與高效能運算類股,另將增持上櫃電子股以提升整體績效表現;傳產部份我們看好未來汽車工業、金融產業與零售通路的未來表現機會。

投資建議

PGIMSITE20220929

_20220531093741152352_20220607043051412266.svg)