投資觀點

投資觀點

2022/09/22

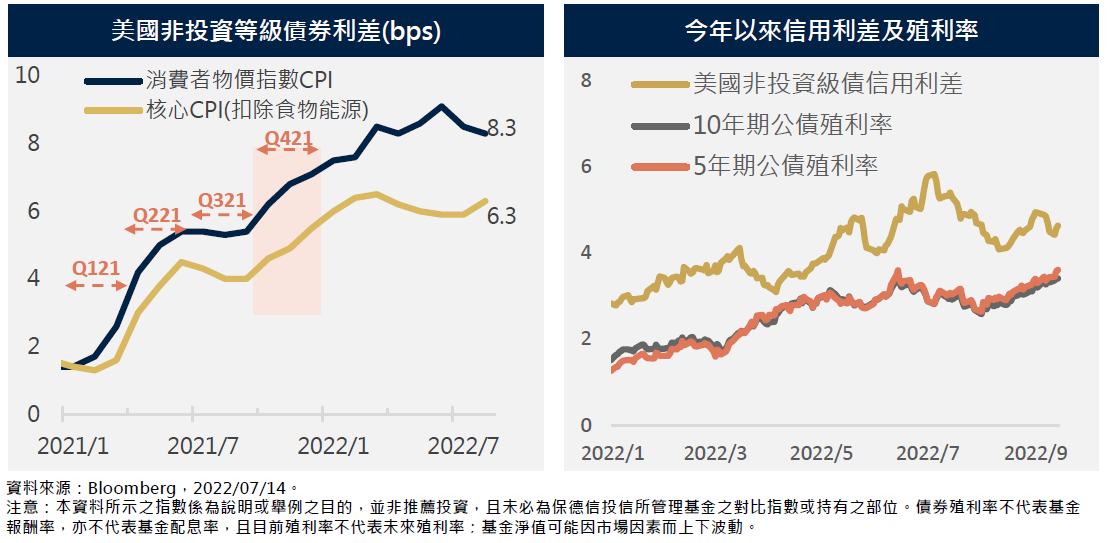

FOMC會議前夕所公布的8月份美國消費者物價指數(CPI)年增8.3%、月增0.1%,即使年增率相較7月份的8.5%而言已見回落跡象,但回落幅度不如市場預期,此外,扣除能源及食品的核心CPI年增6.3%,高於7月的5.9%,由於Fed特別關注通膨能否具有持續性的下降,不如預期的回落幅度使得市場出現9月可能升息4碼,甚至擴大年內升息幅度至16碼的雜音,10年期美債殖利率截至9/14揚升至3.4393%、5年期則攀升至3.6354%,短期增添企業債信用利差拓寬壓力。

觀察細項,能源項目、二手車月增率放緩,顯示全球供給端已有一定程度的緩解,而CPI指數佔比超過三成的房租則創下1991年來最大月漲幅,為推動核心CPI的關鍵因素。我們認為,通膨仍須時間消化,隨著Fed持續緊縮,需求端將受到部分壓抑,加上第四季CPI具高基期效應,預估通膨第四季將出現明顯下滑。

對於美國非投資級債而言,將持續受到政策及經濟的拉扯,即使政策緊縮將推升美債殖利率維持上行趨勢,信用利差有上行壓力,但目前非農就業人口已恢復至疫情前的水準,失業率亦低於Fed充分就業的目標,因此經濟狀況沒有市場想像中的差,這有機會讓信用利差向下收斂。

今年以來美國非投資級債信用利差由年底的283bps拓寬至目前463bps,低於過去5年均值,殖利率也提升至超過8%的水準,更增添投資吸引力。因此我們認為,短期的修正反而提供中長期布局的進場點。

基金操作策略

投組配置策略維持相對分散的策略,避免單一產業或公司產生的風險顯著影響績效。

在市場波動仍較大之際,持有美國公債、美債期貨以及CDX部位來降低投組波動度。

台幣美元匯率的避險策略將逐步降低避險比例,目標區間為25%-30%;人民幣美元匯率避險策略維持在90%附近。

投資建議

1.到期規模低,減緩再融資壓力:目前金融市場的流動性不像過往那般寬鬆,但未來幾年美國非投資等級債到期量不大,可降低發行公司的再融資壓力,同時減緩未來因經濟放緩而產生的違約率上揚的壓力。

2.評價面具優勢,增添投資價值:歷經今年以來的修正,目前美國非投資等級債券利差約463 bps,位於5年均值之上,同時殖利率逾8%,增添美國非投資等級債券投資吸引力。

3.報酬以債息為主,提供下檔保護:美國非投資等級債券長期報酬以債息為主,過去平均5~6%的票息,讓美國非投資等級債券面對市場震盪時,整體波動相較其他風險性資產低,回復時間亦相對短。

PGIMSITE20220978

_20220531093741152352_20220607043051412266.svg)