投資觀點

投資觀點

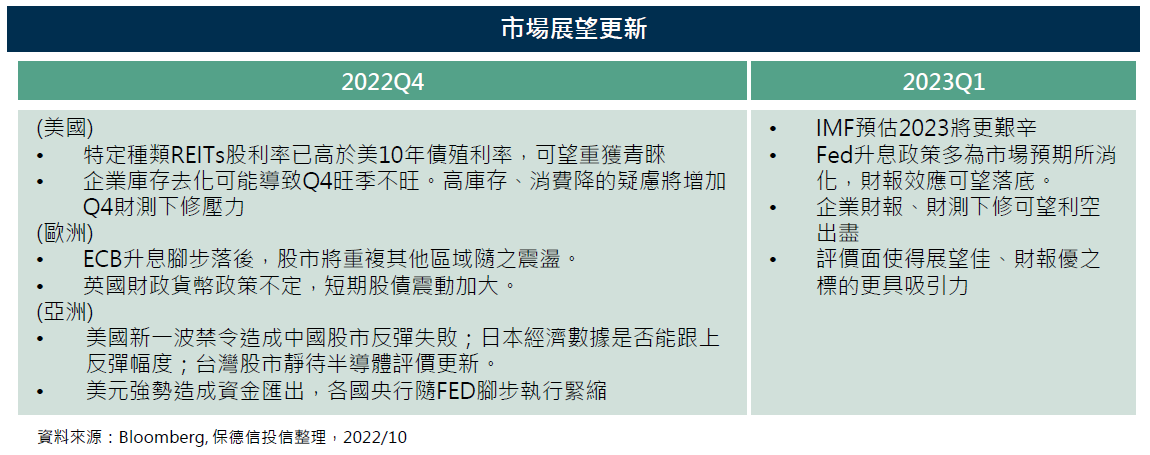

2022/10/19

各區域股市表現回顧(截至10/11,資料來源:Bloomberg, FTSE Russell):

IMF宣布下調2023年全球GDP預期至2.7%,主要受到中國大陸「清零」政策且房市脆弱、成熟國家激進升息以及俄烏戰爭導致能源、糧食價格飆漲等生活成本危機,都將使得2023年成為「最黯淡的時候」。

目前美股本益比15倍已逼近18年低點。根據MorningStar最新估值評比,成長股相對低估、其中小型成長股又是最被低估的族群。財報下修為左右後市的關鍵,目前企業庫存仍高,第四季訂單能見度不佳,預期目前財測仍有下修壓力。

近期REITs賣壓沉重,主要受累於債券殖利率彈升,間接導致收息資產投資吸引力大減,遭投資人棄守。然而,基本面來看,REITs整體出租率高達93.7%,接近歷史高點,且利息覆蓋等財務比率持續轉佳,經近期評價下修、股利率已大幅回升,投資價值已浮現,後續布局將著重具長線產業利基之標的為主。

即將揭曉的美國CPI數據仍是左右Fed政策及市場走向的關鍵,若通膨壓力高過預期恐再添市場震盪,但考量ESG標的可受惠政策趨勢,宜把握評價偏低時提早布局。

基金操作規劃

以每週布局10%為原則,權重較大之個股優先配置。

十月風險平價建議之資產配置:現金25%、股票40%、債券20%、REITs 15%

匯率避險策略: 台幣、人民幣適度避險(約33%);南非幣高度避險(約95%)

各資產預計避險比率:

債券布局方面,以目前短期投資等級債殖利率已高達5.5%,目前配置以投資級債為主,考量布局進度及目前債市波動較大,將靜待利率止穩後再進場,並同時透過利率期貨進行避險。

應對市場波動採分批布局,按上述布局進度,預計十月底投組部位將達45%~50%。考量資金收益,其中30%現金將布局在11月中到期的短期美國公債,以增進整體投組收益。

投資建議

PGIMSITE20221033

_20220531093741152352_20220607043051412266.svg)