投資觀點

投資觀點

2022/10/27

聯準會較預期更為鷹派的升息立場,帶動過去一個月美債利率上揚走勢,外部因素亦增添債市波動。9月底英國政府宣布大規模減稅刺激方案,然財源不明令市場信心盡失,導致英國債、匯急挫。作為抵押品的英國國債價格急跌,使英國養老基金面臨巨額保證金追繳需求,因而拋售債券求現,連環反應下英國公債利率彈升,英國央行被迫買債救市,金融市場波動加劇也影響美債走勢。

美國8月PCE增幅高於預期,核心PCE更較前月上升0.6%,市場擔心恐因此加碼升息力道。而就業市場強健支持服務性消費支出,是推升當前物價的主因。

儘管美國高通膨問題尚未平息,債市難免波動,但相較之下,美國投資級企業債利差表現相對歐洲投資級企業債穩健。美國投資級企業獲利及財務比率表現良好,9月淨升評規模為762億美元,為2021年7月以來最大的月度淨調升規模。

在供需變動方面,10月美國投資級企業發債規模料降至600-800億美元間,低於五年均值,且第4季發行量相對清淡;而過去一個月資金仍持續流出,惟賣壓已有收斂。

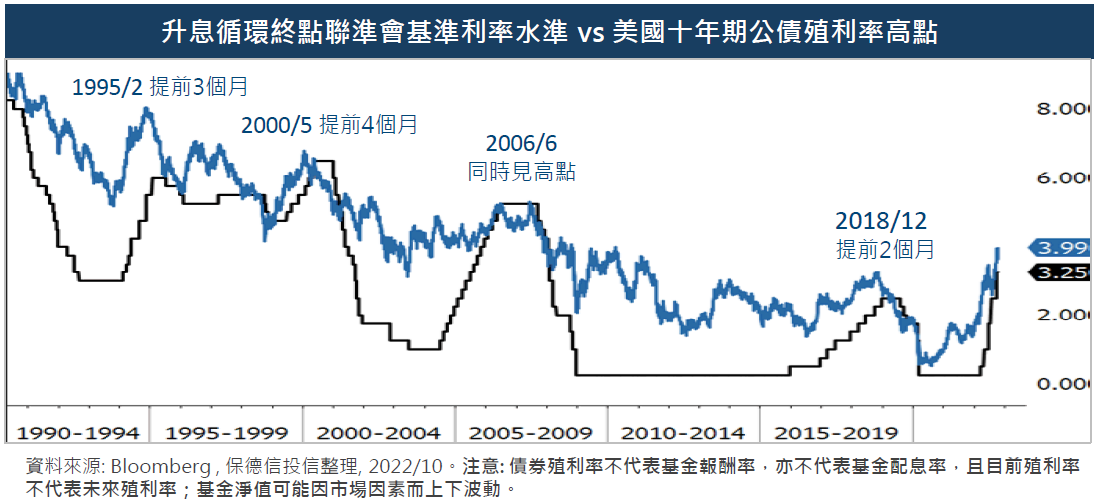

根據過往4次升息循環,10年期美債利率通常會在最後一次升息的數月前見高點、進而快速回落。以目前市場普遍預期Fed最後升息時點將落至2023Q1,本次10年期美債利率有機會在年底前見高點或接近高點。考量高點時間短暫且不易掌握,建議採分批低接方式布局美國投資級債。

基金操作策略

9月底整體持債比重提高至96%,主要為提高投資級債比重至85.1%、非投資級債比重則降至10.6%,主因部分持債為明日之星,評等調升至投資等級,另也趁利差收斂時趁機出脫部分持債。

持續看好BBB/BB等級債券,可期待後續信評調升趨勢。操作上維持加碼BBB級債券,關注潛在Rising star利差收斂機會。

產業加碼在公用事業、能源企業;積極認購具投資價值的初級市場新券。

為避免基金淨值因匯率波動過大,維持避險策略,但調降台幣避險比重至25%左右,人民幣部位則將恆常保持高避險比例。

投資建議

PGIMSITE20221028

_20220531093741152352_20220607043051412266.svg)