投資觀點

投資觀點

2022/11/03

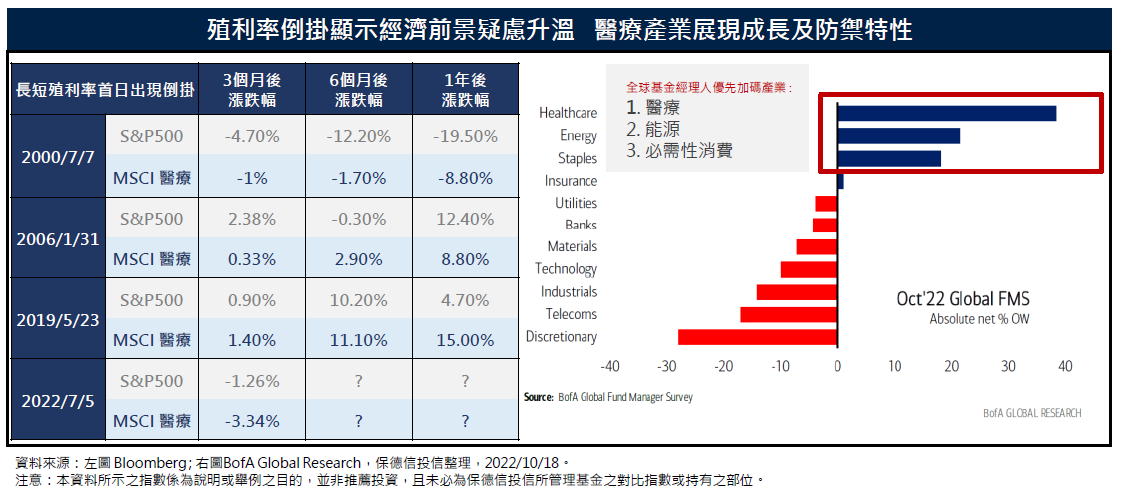

IMF示警全球經濟成長放緩與高於市場預期的美國通膨數據和消費者信心指數,皆深化市場對央行激進緊縮貨幣所帶來的經濟壓力;而經濟前景觀察指標之一的美國長短天期債券利差亦自7月中旬以來持續呈現倒掛,預期經濟衰退疑慮不斷提升,將使近期股市波動震盪幅度加大,然就進一步觀察,自2000年以來當長短債利差出現倒掛後3個月、6個月及1年,醫療產業相較於S&P500指數,皆呈現追漲抗跌的出色表現,顯示醫療產業在面臨總經逆風環境的抗壓性與獲利力。

再者,券商美銀美林最新經理人研究報告顯示,高達72%的投資人預期未來12個月經濟將明顯轉弱,反映市場對經濟前景的高度恐慌情緒,而醫療產業為目前多數經理人首要增持配置,突顯具防禦特色的醫療產業在面對市場震盪期間,往往能展現出產業兼具成長與防禦特性的高投資價值。

在產業消息方面,隨新藥研發成本不斷提升與更嚴謹的生技藥量品管需求,使藥廠委外開發或量產漸成趨勢,我們密切關注未來相關委外製藥研發未來的發展潛力。此外,券商估計未來可用於治療肥胖症、脂肪肝、心臟衰竭,以及睡眠呼吸中止症的禮來藥品Tirepatide,其未來市場潛在商機將上看1,000億美元,因此我們亦持續看好糖尿病及減肥藥市場的相關用藥市場需求潛力。

就整體持股策略而言,股市從高點修正至今,生物科技及製藥產業本益比相對偏低,因此在配置方面,我們將逐步增加成長型類股包括生物科技、醫療設備與用品,以及受惠於重磅藥物問世所帶動的企業獲利商機的製藥產業,並減碼醫療服務次產業比重;整體次產業配置則仍將隨市場輪動而伺機調整,截至9月底的總持股比重為95.25%。

基金操作策略

目前整體投資組合較為集中,前十大持股總占比約為48.76%,投資主軸仍為具創新技術,產品差異化大,以及高度競爭力的企業為主。相對於8月底的次產業布局策略,目前減持醫療服務產業 (-1.04%),並增持生技類股(+1.62%)、醫療設備與用品(+0.63%)及大型製藥產業(+0.02%) 。

平衡布局主要醫療次產業,選股邏輯則以具創新能力及技術平台的製藥、生技、醫療器材和醫療服務業。此外,我們特別看好整體醫療產業的購併題材與近期生技次產業的潛力機會,目前總持股比重為95.25%。

投資建議

1.攻守自如,醫療產業同時結合防禦特性與創新高科技:預期結合防禦特性與高端科技優勢的生技、製藥與健護器材未來表現潛力將持續強勁,而疫情期間產生的遞延醫療需求亦將提升醫療服務次產業的獲利能見度。

2.溢價併購、重磅新藥陸續上市將激勵股價動能:近期包括輝瑞藥廠、必治妥藥廠等企業積極溢價併購、以及多件新藥案件將陸續完成審核,預期隨重磅新藥陸續上市,將為企業獲利提供有力支撐,進而激勵股價表現。

3.產業獲利持續揚升,為未來股價提供成長動能:醫療產業在結合新醫藥技術和人工智慧等科技的趨勢下,不斷降低研發成本以擴大新藥開發,使產業獲利持續揚升;研究機構Factset亦預期今年美國整體醫療產業營收年增幅將達7.6%,顯示醫療產業深具投資機會。

PGIMSITE202210106

_20220531093741152352_20220607043051412266.svg)