投資觀點

投資觀點

2022/11/16

聯準會11月利率決議如市場預期升息3碼,儘管暗示升息速度將放緩但鷹派論調仍使市場下行風險再度攀升;然而隨市場預期共和黨可望於美國期中選舉中獲得眾議院掌控權,意味著未來美國經濟刺激法案推動難度提升將有利於牽制美國舉債上限,通膨亦可望避免惡化;再者,美國10月消費者物價指數年增幅不僅低於市場預期,亦較前值8.2%明顯趨緩至7.7%,正向數據皆提升經濟軟著陸的可能性。

就產業面而言,晶圓代工龍頭台積電宣布10月營收年增幅達史上單月次高56.3%,儘管預期6、7奈米的產能利用率將受客戶庫存調整而在Q4呈現下滑,然而受惠於智慧型手機與HPC應用推升5奈米需求,預期將遞補庫存調整下滑的產能,因此仍預期Q4營收可望較Q3持穩成長2.2-6.3%,毛利率則上看61.5%。

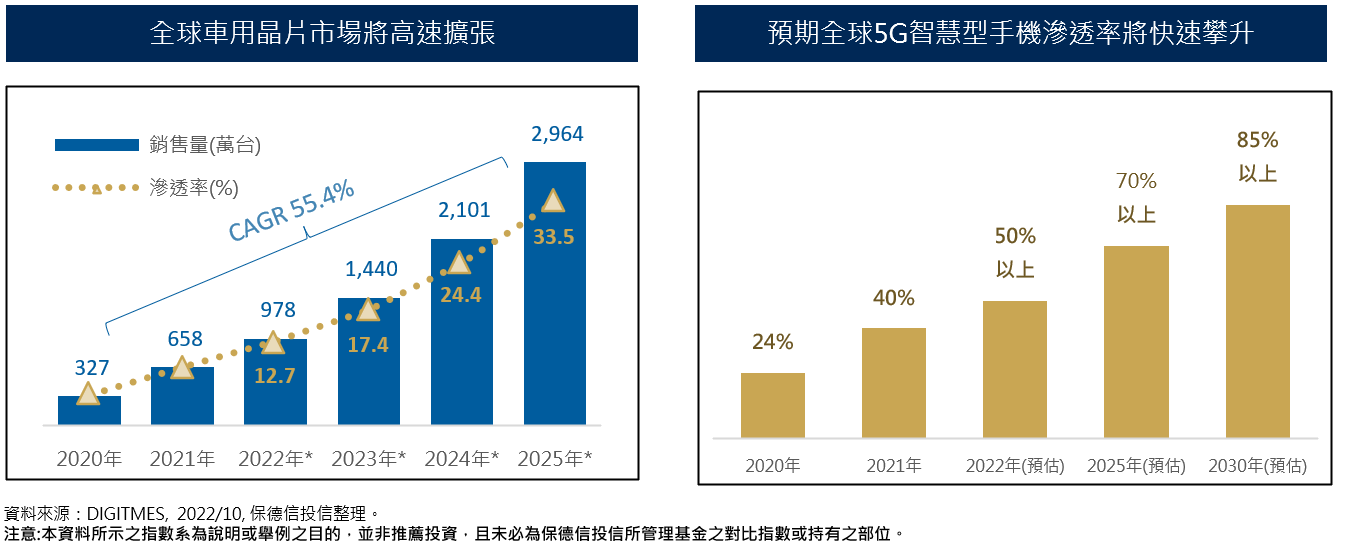

相較於終端電子消費需求持續面臨高庫存挑戰,今年車用半導體短缺供不應求的情況受惠於消費者晶片產能釋出而趨緩,預期車用電子訂單與需求將持續呈現滿載至2023年;研究機構DIGITMES預估全球電動車滲透率將於2025年達到33.5%,且以55.4%的年複合增速成長,預期台灣車用電子供應鏈可望直接受惠。

隨著缺料緩解,網通晶片交貨期自52週下降至30週,加上美國將斥資650億美元建設寬頻網路與歐盟數位轉型計劃,皆可望加速城市跟運輸路線的5G網路覆蓋;研究機構預期全球5G智慧型手機需求將快速攀升,並於2025年達到70%以上的滲透率,我們相信在需求趨勢加持之下,將有利強化網通上、中、下游相關產業鏈的獲利根基。

我們預期台股指數將於12500-14300呈現區間擺盪,而通膨回落速度與美國失業率揚升速度將為美股是否能順利軟著陸的觀察重點之一;就基金持股策略而言,在當下需求強弱分歧的環境下,我們持續看好資料中心、網通、關鍵電子零組件、車用電子與本土解封受惠股的零售產業。

基金操作策略

就評價面而言,隨近期美股震盪幅度加大,我們預期指數將於12500-14300呈現區間擺盪,未來通膨回落速度與未來美國就業市場狀況將為市場觀察美股是否能順利軟著路的觀察重點之一。

然就企業基本面而言,儘管消費性電子處於需求下滑與庫存揚升的逆風環境,我們仍看好市場需求在車用晶片與相關零組件、網通、資料中心與高效能運算持續升溫的趨勢,並將於長期股市波動幅度放大期間,適時切入受需求面強勁支撐的產業。

預計整體持股水位將降至85~90%;在產業方面,未來電子持股比重將靈活調整至8成,布局策略則聚焦於車用電子、網通、伺服器與高效能運算類股,另將增持本土解封受惠股如零售通路等,以提升未來獲利機會。

投資建議

_20220531093741152352_20220607043051412266.svg)