投資觀點

投資觀點

2022/11/17

第三季財報公布前,美股獲利預期已先明顯下修,因此目前75%企業實際公布結果優於預期,總體獲利優於預期幅度達2.2%。我們認為相對具韌性的獲利數據將緩解市場極度悲觀的氣氛。而12月FOMC會議升息幅度僅2碼的預期,此較為樂觀情緒將紓解目前價值面的高壓環境。

市場對景氣衰退的隱憂,更使各行各業亟思應變之道。像是企業極力改善營運流程與效率、減少非必須支出,同時導入雲端服務的數位化降低人力負擔,甚至透過大數據來做營運決策輔助管理。企業目前仍以樽節硬體支出為主,而雲端所屬的軟體預算支出在未來三年仍將持續上升中。

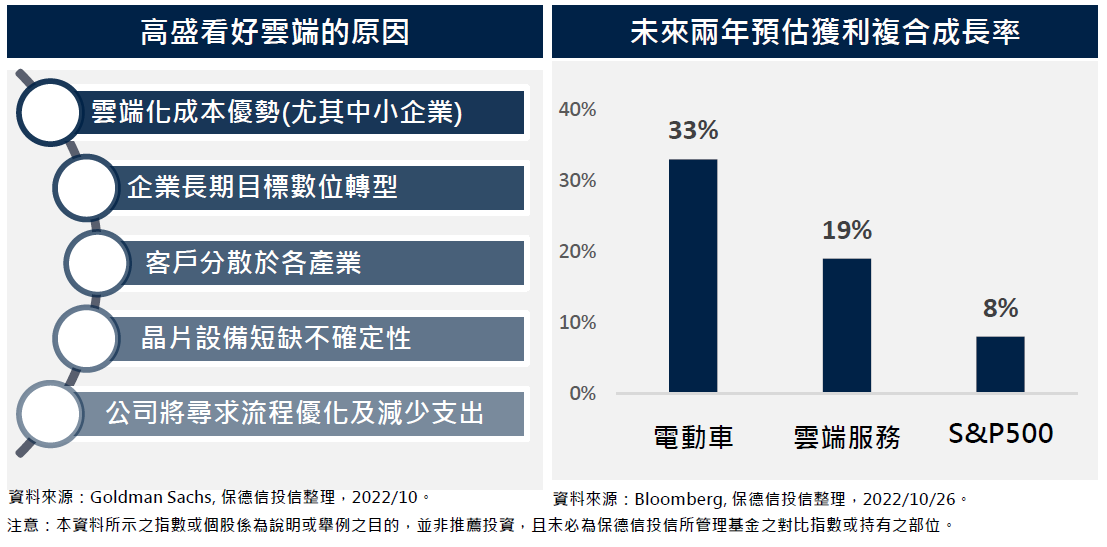

過去企業IT投資雲端化後僅需每月付費訂閱,不合適即可取消,並且更適合目前電價與人力成本高昂的環境中。本投組所布局的新供應鏈體系因產業長期創新與政策支持,因此具明顯的相對高成長優勢,平均獲利複合成長率估將達20%以上,遠高於大盤的8%,相信更能吸引資金的回流進駐。

雲端服務與電動自駕車新供應鏈價值面觸及疫情時低點,其中又以雲端服務價值面過度修正的程度最為明顯。在預期年底前股市價值面壓力有舒緩的機會下,我們認為價值嚴重低估的雲端服務與電動自駕車最具反彈空間。另外,全球各國的減碳目標明確,透過提供獎勵政策以刺激綠能投資,更有利於綠電與電動自駕車新供應鏈的長期發展。

基金操作策略

持股分散,聚焦美國:基金每週視模型訊號進行必要之調整,目前持股相當分散,整體國家配置聚焦美國,佔比逾六成。

布局比率維持85%左右:連續兩個月維持持股83-85%,也就是短期會維持目前低持股、再用期貨調整曝險比例的方式因應,後續將適時掌握分批布局之機會。

三大新供應連彈性加減碼,靈活操作:10月相對加碼雲端服務,持股中雲端/電動車/綠電占比分別是53%、23%及23%左右。11月陸續調整成電動車&雲端服務38.3%,綠能發電維持23.3%;同時搭配量化模型的動態避險策略,將提供較好的短線相對風險控制。

投資建議

全台首創!聚焦全球新供應鏈*:布局全球企業,掌握世界局勢,專注投資新供應鏈,從供應鏈的上中下游、以及軟硬體和服務中找尋投資機會。

三大供應鏈為主!加上未來機會:搶占未來移動商機的電動車、擁有更便利工作與生活的雲端服務、以及成為國際能源供應發展主流的綠能發電。此外,未來的新科技應用、產業制度變革等推動的趨勢都能放入新供應鏈投資範圍內。

五項流程,嚴謹專業:包括評估國際局勢、找尋新供應鏈投資機會;除三大供應鏈外,同時檢視是否有未來潛在機會;接著透過動能配置來決定各新供應鏈權重;再透過各面向評估,包括獲利性、現金流及價值面等來篩選個股;最後則為適時進行動態避險,以降低整體波動度。

PGIMSITE20221136

_20220531093741152352_20220607043051412266.svg)