投資觀點

投資觀點

2022/11/22

美國10月通膨漲勢趨緩且低於預期,其中CPI月增0.4%,年增7.7%,為數月來首次低於8%,核心CPI月增0.3%,低於9月的0.6%,且年增率由6.6%明顯降到6.3%,也低於預估的6.5%。隨著通膨回落,12月FOMC前,市場對緊縮政策的壓力暫獲得喘息,股市也迎來短期反彈機會,後市則仍須觀察通膨及政策態度。

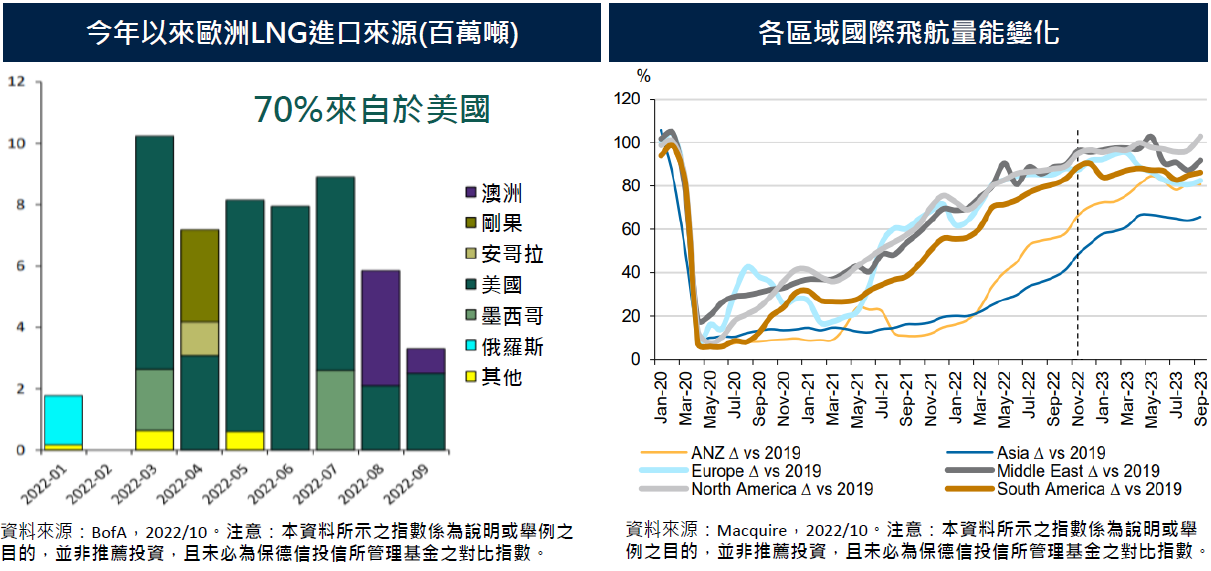

面對今年以來俄烏戰爭對歐洲天然氣的衝擊,歐盟提議多項措施以緩解天然氣危機,目前共識度最高的是聯合採購,但對於天然氣設置價格上限、未來的新交易機制,預料仍須時日討論。現階段歐洲液態天然氣(LNG)供給主要以美國為主,佔了今年70%進口量,今年以來大多透過長約鎖定採購量並且延長契約時間,以確保供氣穩定性,雖然短期歐洲天然氣儲量接近滿載,LNG進口量難以提升,然而,為了避免被俄羅斯掐著脖子,歐洲各國均有意提升LNG基礎建設,包括再氣化設施及儲存槽等,因此仍持續看好美國LNG出口主題。

交通基建則暫別衰退陰霾,北美鐵道公司第三季財報表現普遍優於預期,其中主要來自於整體運輸量的回升,顯示市場對鐵道運輸需求仍相當強勁,由於先前股價評價面因經濟衰退疑慮以及鐵道工會罷工計畫而修正,在財報之後紛紛出現回升行情;亞洲地區的國際航班復甦狀態雖較為落後,隨著日本開放邊境管制,10月日本鐵道人次、餐廳客流、百貨公司銷售量都在持續增加,海外遊客在平台上的餐廳預訂數激增亦顯示疫後解封行情持續升溫。

基金操作策略

投資建議

PGIMSITE20221179

_20220531093741152352_20220607043051412266.svg)