投資觀點

投資觀點

2022/11/23

截至10月底,各區域股市表現回顧:

資料來源:Bloomberg, 保德信投信整理,2022/11

根據美銀統計自1954年以來,美國期中選舉不論是民主黨執政但失去眾議院、或民主黨保有兩院的情境,對股市都是正面反應。但考量當前政策及市場環境,兩黨分治較有利於財政政策轉趨中性、通膨未來能逐漸受控,至於抗通膨法案為兩黨共同支持,ESG受惠長線政策趨勢,預期受選舉結果影響不大。

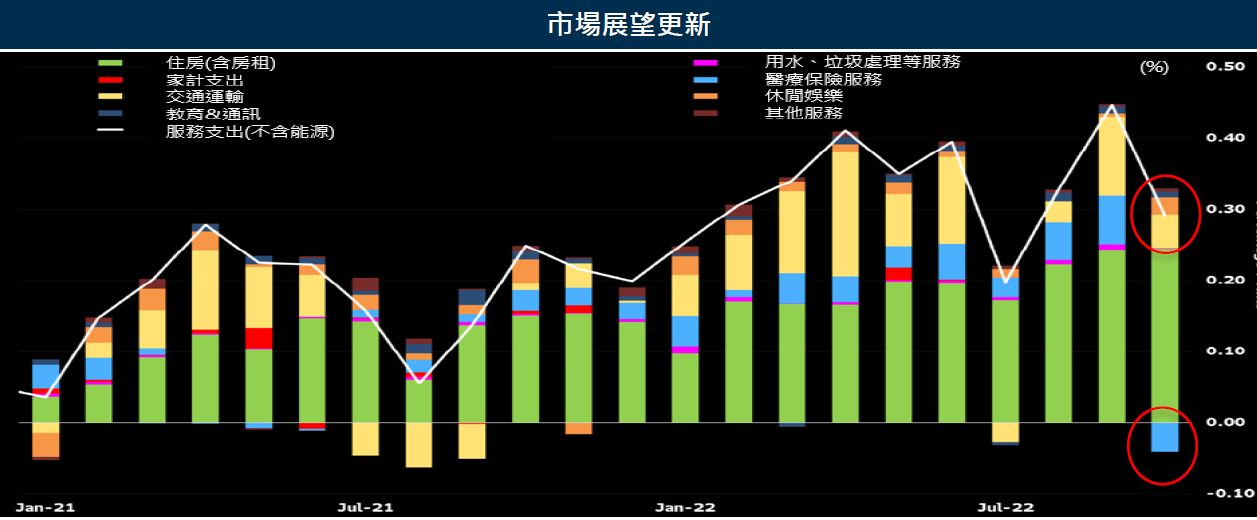

Fed主席鮑爾暗示未來的升息將更慢更久,搭配最新CPI增幅低於預期,短線市場聚焦在12月升息可能放緩的樂觀期待,對成長股雖屬利多,但我們以短期反彈解讀。須留意鮑爾同時暗示升息時間將更長、終點利率更高,且細究本次CPI分項指數變動,降幅主要來自醫療服務一次性的計價調整,住房等價格壓力仍高,預期未來Fed政策鬆綁的可能性有限。

非美國家方面,歐股及亞太股市情緒好轉帶動短線反彈,但考量通膨壓力下ECB被迫持續升息,後續料將持續壓抑股市情緒;亞太區部分,中國的政策及經濟不確定性持續、日韓仍受到全球需求放緩的影響,故傾向保守看待股市續攻動能。

10月中以來REITs強漲,以目前REITS股利率約有4%的水準,遠優於美股整體水準,即便面臨美債殖利率可能進一步走揚,但對於擁長線產業利基之特定REITS,目前股利率水準更優於美債利率,基金將擇優布局以兼顧未來成長及收益優勢。

基金操作規劃

投資建議

PGIMSITE20221186

_20220531093741152352_20220607043051412266.svg)