投資觀點

投資觀點

2022/12/15

近期市場的上下震盪,常深受經濟數據好壞及對外來聯準會鬆緊的預判。而根據Fed主席與官員發言,雖然明年升息腳步有望比今年放緩甚至在下半年停止升息,但終端利率可能將比原先預期的更高,且維持高利率時間也更久,明年第一季總體經濟將明顯趨緩,而企業獲利走向也是關鍵重要數據之一。

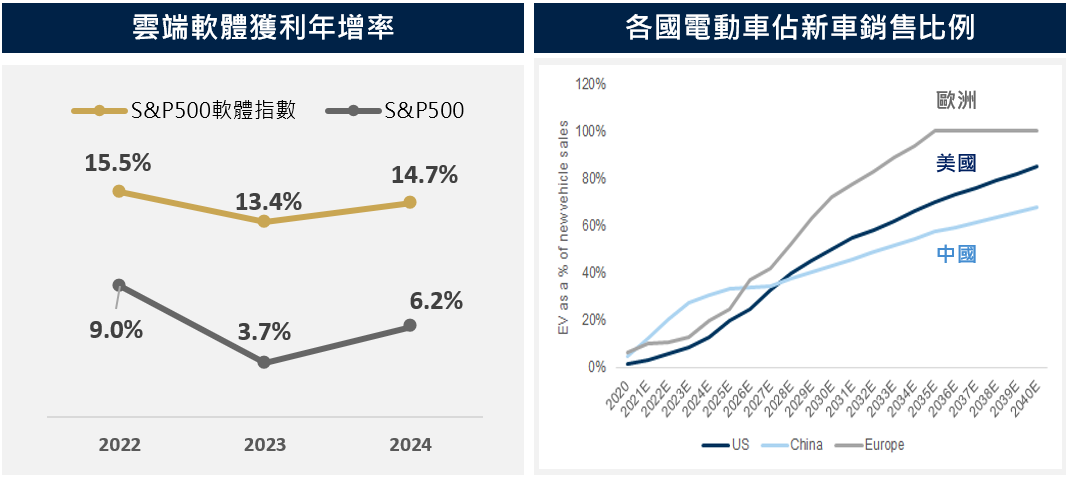

自動化與大數據優勢加快企業的數位轉型,也可大幅節省人力成本並提高營運效率,這也是為何企業IT投資中雲端「軟體」佔比將逐年增加的主因之一。而展望未來2年,雖預估S&P500指數獲利成長由9.0%降至3.7%,但雲端產業將維持至少13%、相當堅挺的高成長性,主因是企業客戶對雲端投資的加持。

資料來源:(左圖)Goldman Sachs;(右圖)GS, 保德信投信整理,2022/10。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。

面對景氣趨緩,企業經營講究「輕省與彈性」。相對於目前多數產業的商品庫存與買氣壓力而被迫降價出售(像是硬體等資本支出較大的產品),雲端業務需求高且無庫存壓力,因此雲端企業對客戶售價仍維持過往水準,意味著具有高度的營業利益率的優勢。

針對電動車產業,全球政策皆提供正面的獎勵,包括稅務優惠、電動車購買補貼、充電樁建置等。另外,雖然目前電動車平均售價仍高於燃油車約30-40%,但充電、保養與維修成本遠低於燃油車,未來將更具持有成本優勢,而帶動需求。近期科技逐步到位後,未來電動車、充電樁、將與綠電、家用儲能、電網整合,在長期全球減碳過程中攜手加速成長。

PGIMSITE20221271

_20220531093741152352_20220607043051412266.svg)