投資觀點

投資觀點

2022/12/16

Fed如預期將升息幅度降至2碼,為今年以來首次放慢升息速度。Fed立場幾無變動,但2023年不降息的立場澆熄市場的鴿派預期,會後美股轉跌收黑、部分回吐近期漲幅,S&P500跌0.6%收3995.32點,道瓊跌0.4%收33966.35點,Nasdaq指數跌0.76%收11170.89點,美債殖利率全線微幅回落,10年債殖利率下滑約2bps收3.48%、短中期的2年債及5年債分別收在4.21%及3.61%。

週二所公布美國CPI、核心CPI滑落幅度超預期,主要來自商品價格回落所致,整體通膨放緩趨勢得以延續,從分項指數顯示商品顯著回落為主要貢獻、住房成本及服務價格壓力持續。此趨勢與先前FOMC官員及主席鮑爾說法一致,也讓Fed得以如預期放慢升息腳步,將年底利率目標區間上調至4.25%-4.5%。

本次聲明稿變動不大,僅淡化地緣政治(俄烏戰爭)對經濟的影響,並強調為貫徹讓通膨回落至2%的政策目標,持續升息 (ongoing hikes) 是適當的,並將繼續減持美國公債和機構不動產抵押貸款證券(MBS),亦符合5月縮表計畫所述。放慢並持續升息的立場並無太大意外,先前市場走勢已充分反映此項利多。

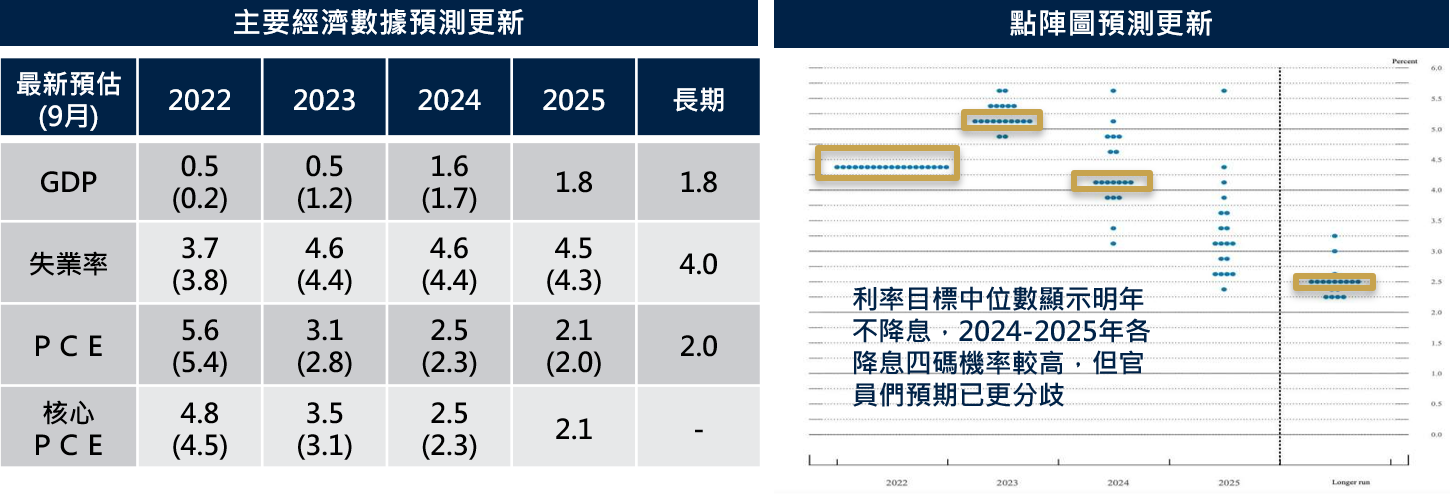

最新點陣圖為明年降息預期潑了一盆冷水,是讓造成市場賣壓的主因之一。最新利率點陣圖顯示,2023年終點利率中位數預估值為5.1%,高於9月時的4.6%。鮑爾重申政策太早轉向將造成通膨失控的風險,而比起升息速度、最終利率水準及限制性立場將會持續多久才是重點,至於明年2月升息幅度也將取決於後續經濟數據表現。

資料來源:Fed,保德信投信整理,2022/12/15。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位或所投資之標的。

2023年點陣圖相對集中反映官員普遍認同明年維持限制性利率,此與鮑爾記者會發言立場一致。我們認為,點陣圖所透露2024-2025年的利率預期其實更值得留意,雖多數官員認為2024、2025年將分別降息1%至4.125%及3.125%,但點陣圖的離散程度反映經濟前景及政策後續效果不確定性高,已讓官員們對2024年後的政策預期更加分歧,也增添後續政策變數。

經濟預測方面,Fed上修今年的GDP成長預期至0.5%、微幅下調失業預期至3.7%,但調降2023-2024年GDP預期、並全面上調2023-2025年的失業預期。數據顯示官員們預期政策影響性將陸續發酵,加大經濟放緩力道,鮑爾對下行及衰退風險則未有太多新的說明,僅重申部分行業需求已受升息影響,軟著陸仍有可能性。

官員對通膨預期仍保持謹慎,全面上修對2022-2025年的通膨及核心通膨預期。對照鮑爾發言表示,相較目前對通膨已觸頂的看法,因為黏著性高的服務漲價壓力仍顯著,讓Fed官員普遍認為通膨風險仍偏向上行,支持應持續升息並維持利率限制性區間一段期間,雖最新CPI的數據的確有提高Fed對通膨回落的信心,但後續仍需要看到更多通膨下滑的證據。

Fed修正鴿派預期,短線修正有利盤勢健康:過去一個月市場沉浸放緩升息的樂觀氣氛,透過本次會議再次讓投資人面對通膨抗戰的政策現實。其實Fed立場變化不大,2023年不降息的立場符合我們先前預期,而2024-2025年點陣圖的離散程度則凸顯未來經濟及政策前景的不確定性增高,我們認為,放緩升息對於金融市場的利多預期已逐漸消化,未來市場焦點則轉向經濟可能衰退及企業獲利修正。

升息疑慮降、衰退預期增,2023H1預期債優於股:進入2023年,通膨放緩的趨勢更為明確,但能否持續回落至目標區間仍具一定難度,也為後續政策增添變數。回歸盤勢,我們認為升息循環接近尾聲、緊縮政策打壓經濟下行力道將更為明顯,將影響2023上半年資產表現以「債優於股」機率較大。升息將盡及經濟衰退預期有利高評等債券擺脫今年頹勢,而根據過往升息循環,在最後升息前美債利率可能還有一波彈升,將提供布局機會,股票及風險性資產短線可能面臨漲多拉回,明年第一季則須面臨經濟衰退及企業年報下修的挑戰,待市場利空打壓評價後,若後續能有更明確軟著陸的佐證,第二季底將會是布局下半年行情的最佳時機。

PGIMSITE20221272

_20220531093741152352_20220607043051412266.svg)