投資觀點

投資觀點

2022/12/21

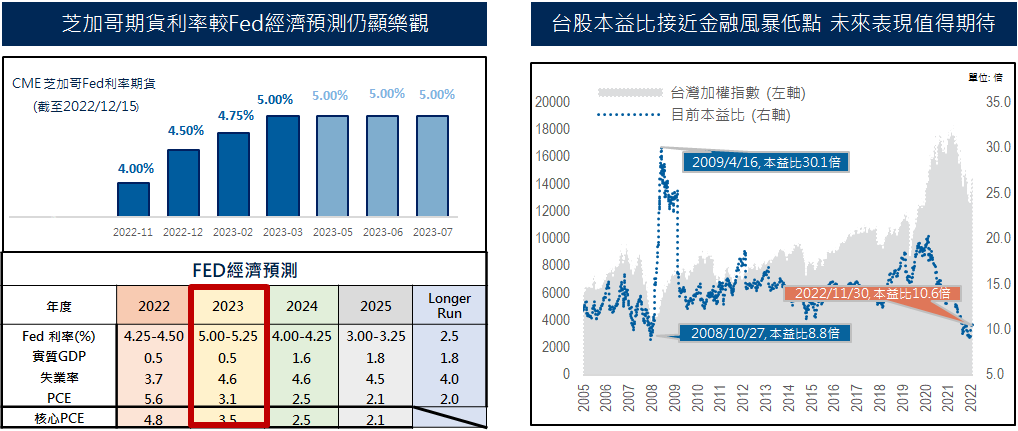

聯準會12月利率決議如市場預期升息2碼至4.5%,然聯準會公布的未來經濟展望卻預測利率趨勢將朝更高利率且更久的時間邁進,並下修明年GDP至0.5%,同時上調明年失業率與PCE預估分別於4.6%與3.1%,然而目前芝加哥期貨利率市場對未來利率走勢仍顯樂觀,預期當未來實際走勢與市場預期值的差距持續收斂時,將推升市場波動幅度。

此外,中經會預期今年全年經濟成長仍可望達到連續第4年「保 3」至3.04%,然明年則受到全球經濟動能放緩影響,經濟成長可能減速至2.72%,我們預期明年股市於Q1有機會提前反映全球經濟放緩所衝擊的需求減弱現象,在預期總體經濟可望於下半年逐步回溫,位置全球科技上游產業的台灣半導體供應鏈,將有機會提前呈現揚升,故我們建議投資人可於2023年Q1伺機佈局切入台股,以提升中長期獲利機會。

資料來源:左圖: CEM, FED, 2022/12/15, 保德信投信整理;右圖:Cmoney,2022/12/16。

注意:本資料所示之指數系為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。

產業面而言,晶圓代工龍頭台積電宣布11月營收再創新高至2,227億台幣,而年增幅則達50.2%,獲利來源主要受惠於智慧型手機與高效運算對5奈米需求持續增加,而預期受到7、6奈米的需求轉弱,部份製程產能下滑現象將持續到明年上半年,而需求持續提升的5奈米高階智慧型手機與高效運算應用,將可望平衡部份產能受庫存調整的影響,且待庫存去化於第2季落底後,下半年庫存回補動能將有機會回溫。

我們預期台股指數將於14000-15500呈現區間擺盪,未來通膨回落速度與美國就業市場狀況將為市場觀察美股是否能順利軟著陸的觀察重點之一;就基金持股策略而言,在當下需求強弱分歧的環境下,我們持續看好網通、資料中心、高效能運算與電動車相關需求持續升溫的趨勢,並伺機切入受需求面強勁支撐的產業,此外目前台股本益比已接近金融風暴低點,加上明年升息將進入尾聲,台股未來股價潛力將值得期待。

PGIMSITE20221135

_20220531093741152352_20220607043051412266.svg)