投資觀點

投資觀點

2022/12/22

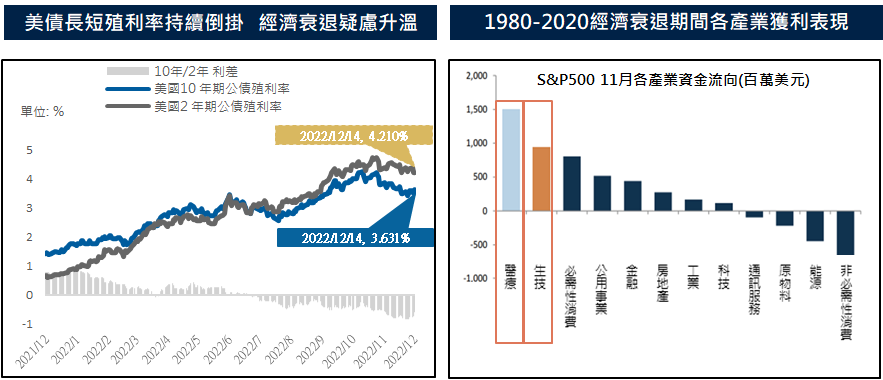

聯準會12月利率決議如市場預期升息2碼至4.5%並於會後聲明中堅守鷹派基調,在經濟數據方面,11月零售銷售額的跌幅高於預期,加上債券長短殖利率持續倒掛呈現惡化,亦再度引燃市場對於經濟將陷入衰退疑慮;然而若就參考過去20年各產業在美國發生經濟衰退期間的平均獲利表現,可留意到醫療產業在經濟衰退期間所呈現追漲抗跌力最為突出;因此我們建議投資人持續增持醫療產業投資比重,以提升整體資產配置在未來面臨經濟逆風的防禦能力。

就次產業部份,我們持續看好生物科技產業未來的獲利潛能,加上近期包括阿茲海默症、肥胖症、癌症,以及各項罕見疾病等的相關研發都有突破性的發展,尤其特別看好受創新研發力支撐且在購併題材的助力之下,有機會吸引資金流的中、小型類股;就製藥產業方面,我們持保守態度並透過擇股策略,聚焦持股在糖尿病、免疫療法與mRNA癌症疫苗有一定領導地位的龍頭企業。

資料來源:左圖-Bloomberg, 2022/12/15 ; 右圖-FactSet, 2022/12 ,保德信投信整理,2022/12/15。

注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

醫療器材方面,受惠目前手術量已恢復至疫情前水準約94%,預期明年手術量將持續提升,然仍需留意醫療院所的支出恐受到經濟成長趨緩而支出減少的負面影響,因此我們在選股上將以資金流較為充裕的大型龍頭股為主。

就醫療服務方面,受惠於政府醫療保險計畫人數持續增加,預期針對高齡人口的醫療保障滲透率將由目前的48%擴大至2032年前達到61%,預期龍頭醫療服務業如聯合健康集團和Humana 將取得主要政府醫療保險計畫的業務占比。

整體而言,隨市場對於美國經濟衰退風險提升,醫療產業將有機會在經濟動盪的環境中,展現追漲抗跌的強勁防禦力,故建議持續增持醫療產業比重以提升投資勝率。

PGIMSITE20221291

_20220531093741152352_20220607043051412266.svg)