投資觀點

投資觀點

2022/12/23

2022年市場最擔心的通膨終在近期自高檔回落,預期各地區或國家明年通膨壓力可望進一步減緩,然而積極的貨幣緊縮政策對經濟的後滯影響陸續浮現,在股市短期反彈之後,市場恐將開始反應經濟放緩或衰退的可能性。然而,對於基礎建設產業而言,企業營收來源主要為穩定現金流,股利率往往優於大盤,另一方面,能源轉型及政策紅利挹注下,可望對股價將形成支撐。

資料來源:(左圖)Bloomberg;2022/12/1。(右圖)Goldman Sachs,2022/11/4。

注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數。

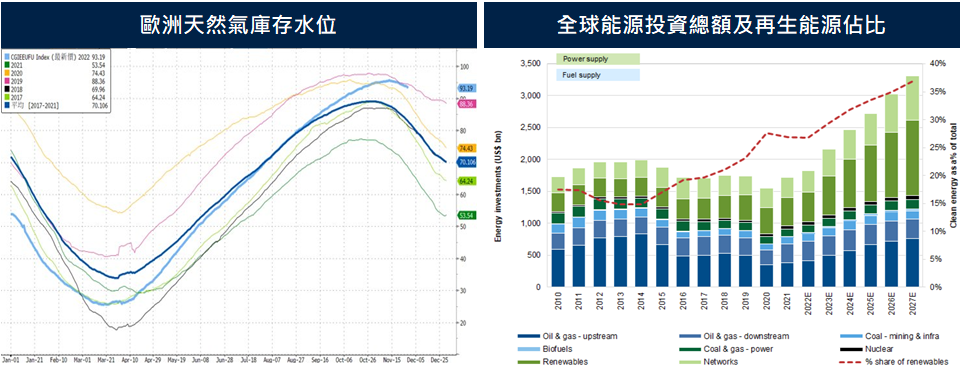

過去幾個月歐洲撙節供暖供電,加上今年暖冬效應,歐洲天然氣庫存接近滿載,然而隨著未來俄羅斯可能進一步中斷供氣風險,歐洲國家正在趕工建置FSRU(浮動式天然氣接收站)以求更大的液態天然氣(LNG)胃納量,FSRU是將LNG運輸船上的液化天然氣再氣化後輸往陸上、管線的設施,相較於傳統設置於地面的再氣化設施,FSRU建置期間較短、環評簡便、成本較低,可望加速相關基礎設施的建置,提升整體庫存及供氣量。

而基礎建設另一大投資亮點在於再生能源,俄烏戰爭後讓全球各國正視能源的安全及獨立性,面對民眾能源帳單大增,多數國家藉由暴利稅、電價上限等措施籌措補貼財源、舒緩社會壓力,短期雖影響再生能源廠商股價表現,然而政府對於再生能源投資及補貼不遺餘力,例如美國《通膨削減法案》及歐洲《REPowerEU計畫》等,過去10年能源投資下降了20%之多,政策鼓勵之下可望帶動再生能源相關投資呈現倍數增長,預估再生能源開發商仍保持足夠的利潤空間以持續推動能源轉型。

PGIMSITE20221284

_20220531093741152352_20220607043051412266.svg)