投資觀點

投資觀點

2022/12/27

過去一個月由通膨數據及FOMC決策主導市場,CPI下滑幅度優於預期、Fed如預期改為降息兩碼等,提振多頭士氣,但明年降息期待落空、經濟衰退預期升溫等打壓風險資產回跌,投資級債表現則相對堅挺,過去一個月漲幅3.0%。

資料來源: Bloomberg, 保德信投信整理, 2022/12。

注意: 債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

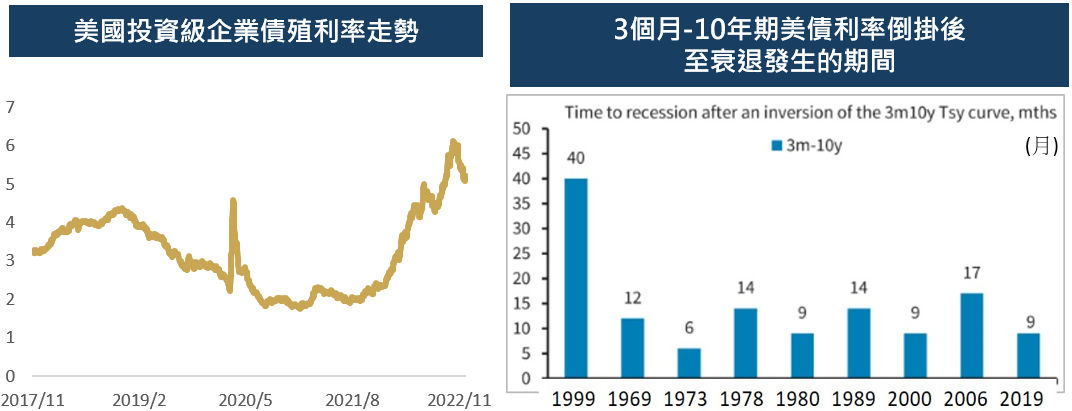

近期公布的經濟數據開始出現雜音,ISM製造業落入衰退、服務業則意外強勁,加上多項指標正預警一年後經濟衰退機率增加:包括失業率低點後平均11個月將發生衰退、而3個月/10年期美債殖利率曲線倒掛後最快半年、最晚一年半將發生衰退等,都帶動市場對未來發生經濟衰退的預期升溫。

以目前美國民眾及企業部門來看,家庭仍保有部分超額儲蓄、企業債務負擔則處1970年代以來低點,在面對可能的經濟衰退料將更具抵禦能力,也讓市場普遍認為,即便美國發生衰退也將相對溫和。

就美國高評等企業而言,更積極加速減債以降低槓桿率,包括總槓桿及淨槓桿皆遠優於疫情前水準、利息覆蓋比率也維持在1997年來的相對高位,藉此因應未來總體經濟惡化及可能的衰退風險。

以1983年至今六次的升息循環中,美國投資級債殖利率通常會在升息結束後見頂、之後一路回落,見頂後1年平均報酬可達17.6%、2年26.7%,即便後續可能發生經濟衰退導致利差擴大,依然能守穩漲幅,可作為面對2023年不確定性的最佳投資選項,趁第一季升息結束前後、美債利率彈升時將為良好布局機會。

PGIMSITE202212100

_20220531093741152352_20220607043051412266.svg)