投資觀點

投資觀點

2022/12/28

過去一個月股市反彈,直到FOMC會議定調2023年不降息,對市場的鴿派預期潑了一頭冷水,美股領軍全球股市反轉向下。ECB及英國央行跟進升息兩碼,各國雖有通膨見頂的跡象,但服務類別物價壓力居高不下,讓各國都必須維持限制性政策、ECB更表示須有較長時間保持每次二碼的大幅升息。我們認為,放慢升息的利多已告一段落,經濟衰退預期升溫料將加劇近期股市回跌震盪壓力。

從能源、供應鏈、房租、薪資四大面向來看,我們預期未來通膨降溫機率較高;12月Fed如預期升息2碼,預期本輪升息循環終點將落在5.00%-5.25%。

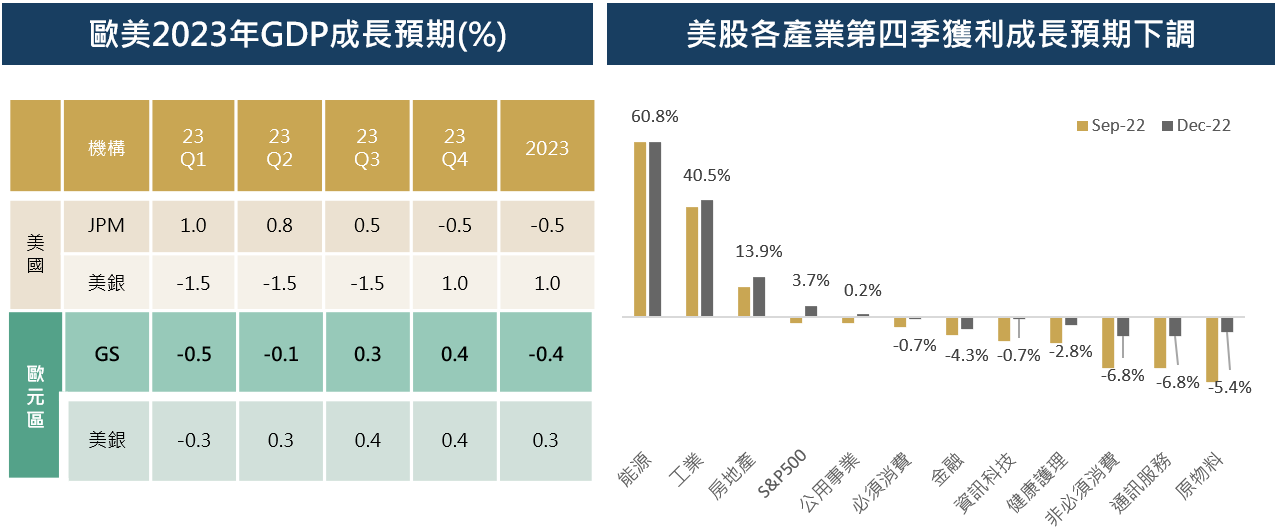

目前各大機構及券商對2023年GDP預期顯示,美國多介於1%以內的低度成長、可能衰退的區間,歐元區則普遍被認為明年第一季將難逃衰退;此外,2023Q1季底將公布的企業年報,預期將反映2022Q4企業獲利進一步下修。就總體經濟及企業面而言,政策滯後性造成的負面衝擊都將陸續發酵。

REITS相關財報數據持續好轉,以11月指數漲幅6.93%,在S&P500各產業表現居前。因12月美債殖利率回跌,也讓目前REITs 3.8%的股利率水準相對勝出。

展望2023年的全球趨勢,包括1. 人口老化: 涵蓋長照等老人醫療需求,意味醫療照護地點需求將持續增加(醫療型REITS可望受惠) 2. 工業革命4.0 : 涵蓋5G, AI等科技趨勢 3. 地球永續: 包括暖化、減碳等主題都是當前政策主流,相關法案多屬中長期推動,美國抗通膨法案提供補貼更將加速清潔能源加速取代石化燃料 4. 低利時代終結 : 短中長美債利率升至3.5-4.5%,更凸顯收益需求的重要性。

資料來源:(左圖)保德信投信整理, 2022/12;(右圖) FactSet, 保德信投信整理, 2022/12。

PGIMSITE202212103

_20220531093741152352_20220607043051412266.svg)