投資觀點

投資觀點

2023/01/18

儘管美國12月CPI年增率較前值7.1%再次滑落至6.5%,為市場提供正向氛圍加持,然而12月服務業PMI指數自前值56.5大幅跌落至49.6,不僅創2020年5月以來最低,亦終結連續30個月處於擴張區間紀錄,加上10Y/3M美國長短債券殖利率持續呈現倒掛,使經濟衰退疑慮揮之不去。

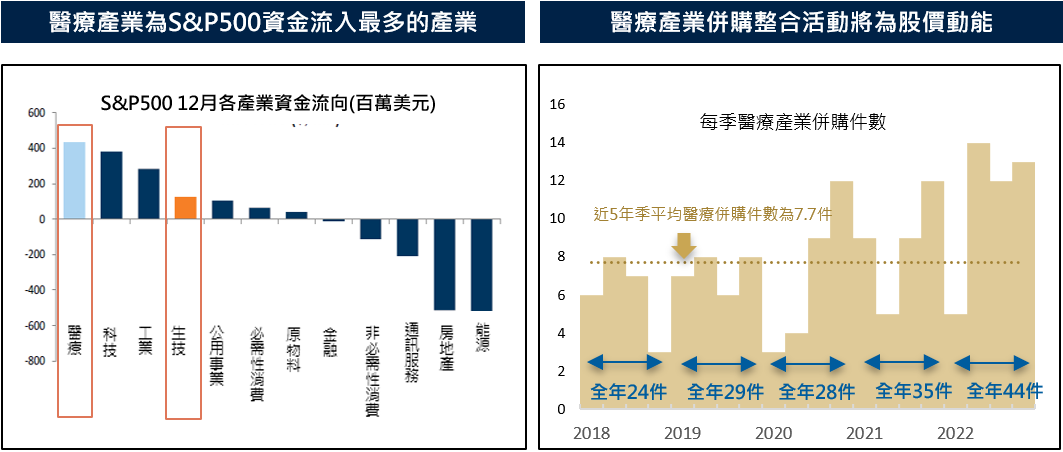

隨市場對於美國經濟衰退與企業獲利力下滑擔憂未解,有鑑於醫療產業將有機會在不確定的經濟環境中,展現追漲抗跌的強勁防禦力,因此在過去一個月中,醫療產業成為S&P500企業中資金主要淨流入產業;因此我們建議投資人持續增持醫療產業投資比重,以提升整體資產配置在未來面臨經濟逆風的防禦能力。

資料來源:左圖-Goldman Sachs Global Investment Research, FactSet,2022/12,保德信投信整理; 右圖-BofA, 2023/1/4,保德信投信整理。

注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

就次產業部份,我們持續看好中、小型生技企業未來的獲利空間,並特別留意近期包括阿茲海默症、肥胖症、癌症,以及各項罕見疾病等的新藥研發;此外,在FDA新藥核可方面,我們認為在過去3年新藥研發進度受疫情影響的延遲狀況,已隨各國進入群體免疫後而逐漸恢復正常,並預期今年核可的新藥件數將明顯增加。

醫療器材方面,慢性病管理需求隨生活品質提升而快速攀升,高端健護管理儀器市場持續擴大,例如糖尿病照護器材市場將於2030年前以15.2%的年均速擴張,因此我們在選股上將以具產業領導地位與資金流較為充裕的大型龍頭股為主。

就醫療服務方面,特別看好受惠於政府醫療保險計畫,取得主要市占的龍頭醫療服務業,主要原因為其龍頭產業不僅具產業防禦價值,同時獲利亦可隨參與政府醫療計畫人數持續上升而提升持續性收入。整體而言,隨市場對於美國經濟衰退風險未解,醫療產業將有機會在經濟動盪的環境中,展現追漲抗跌的強勁防禦力,故建議持續增持醫療產業比重以提升投資勝率。

PGIMSITE202301105

_20220531093741152352_20220607043051412266.svg)