投資觀點

投資觀點

2023/01/19

美元走軟、中國解封有望帶動需求前景好轉等,主導近期各區域股市表現,非美國家漲幅明顯領先。歐洲數據陸續指向通膨有見頂跡象、經濟衰退程度可能不如先前預期悲觀,助長近期歐股彈幅領先成熟國家;中國防疫政策鬆綁後有望釋放龐大消費動能,加上美元回落,皆推動近期中國及亞太區域股市表現領先。

資料來源: Bloomberg, 保德信投信整理, 2023/01。

美國12月CPI年增率如預期降至6.5%,從分項指數消長來看,商品通膨持續降至近兩年低點,服務通膨如食品、房租等則持續走高。相較於Fed政策立場,市場更積極預期2月僅會升息1碼、最終升息時點將落在5月。

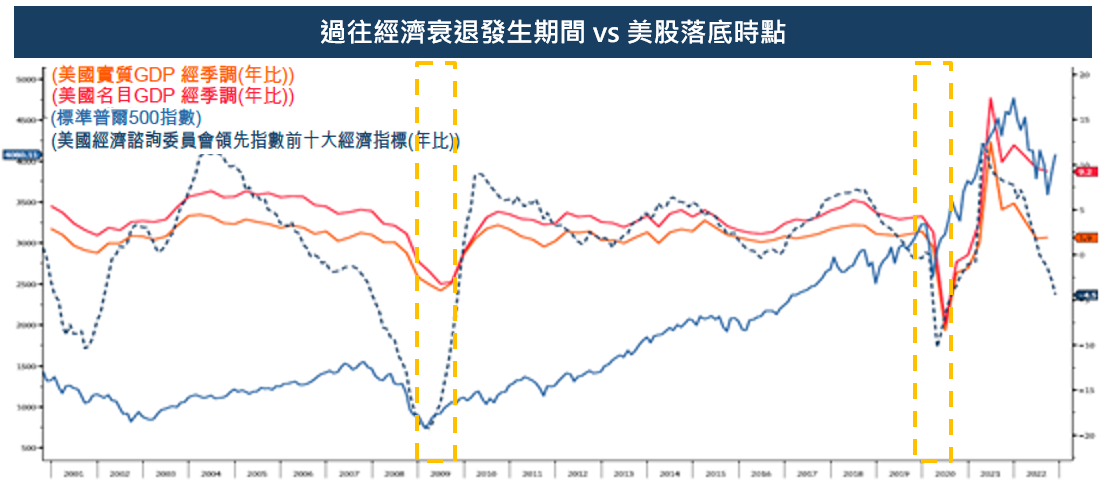

總經環境惡化令企業獲利展望持續承壓。高盛編制數據顯示,過去三個月中分析師下調對S&P500成分企業未來兩年利潤預期-32%、Factset對於2022Q4財報預估下修6.5%。我們認為,企業季報、年報陸續揭曉將增添震盪,本波股市低點出現在第二季的機率較高。回顧過去經濟衰退時,在沒有政府的降息刺激等補助手段下,股市通常會相較GDP提前3-6個月落底。

若以目前盈餘展望修正的趨勢預估,S&P500成分企業未來12月月EPS預期將下修至230,若以本益比回落到15倍預估,S&P500指數合理的低點支撐預期將落在3400-3500間。

相較於上半年股市仍將承壓,升息循環將盡有助減緩利率對債券的負面影響,而REITs整體股利率亦保持在4%以上水準,皆能在當前環境更發揮其收益優勢。

PGIMSITE20230199

_20220531093741152352_20220607043051412266.svg)