投資觀點

投資觀點

2023/02/02

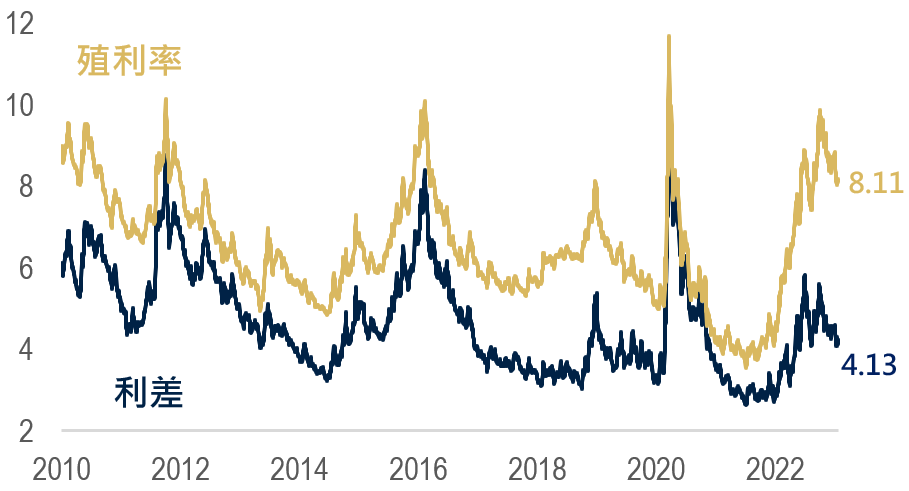

近期通膨數據提供了令市場振奮的跡象,12月CPI年增6.5%,自去年6月達峰以來已連續6個月下滑,顯示通膨壓力逐步減緩,市場樂觀預期經濟軟著陸的可能性,以及Fed將很快將結束最激進的緊縮政策,風險偏好的回溫推升美國非投資級債1月以來上漲3.9%,利差自去年底的469bps收斂至413bps(截至1/27)。

由於Fed暗示高利率仍將維持一段時間,因此我們認為,中期而言,企業獲利放緩及對利潤率的壓縮將逐步顯現在違約率及升降評比率,並且在未來幾季對基本面構成壓力,預估第一季末利差將有擴大的可能性,惟美國非投資級債今年到期規模仍低、槓桿率亦為歷史低位,加上BB及B債券仍占多數,整體信用體質仍偏穩健,預計違約狀況不會像疫情爆發時的嚴峻。

美國非投資等級債殖利率與利差走勢(%)

資料來源:Bloomberg,保德信投信整理,2023/01/27。本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

資料來源:PGIM,2023/01,以上投資比例將隨市場狀況調整

PGIMSITE202301177

_20220531093741152352_20220607043051412266.svg)