投資觀點

投資觀點

2023/03/01

2月FOMC聲明稿顯示通膨壓力已趨緩,然而近期公布的美國CPI及PPI均高於市場預期,加上官員們鷹派談話,讓市場重新評估升息幅度,除了上調終端利率的預估水位至5.25~5.50區間,甚至下調下半年降息的樂觀預期,Fed主席鮑威爾表示3月將調整點陣圖及經濟預估,因此3月FOMC對債市的影響至關重要。

我們認為暴力式升息的階段已經過去,預計今年利率可望見頂,而目前勞動市場強勁,且薪資持續增長,這些因素將有助於避免美國陷入衰退的可能性;另一方面,美國非投資級債殖利率在過去一年大幅飆升,為資產提供保護作用,因此我們認為,目前可適度分批布局美國非投資級債部位,若後續政策利率更加明朗化,則可逐步增加投資部位。

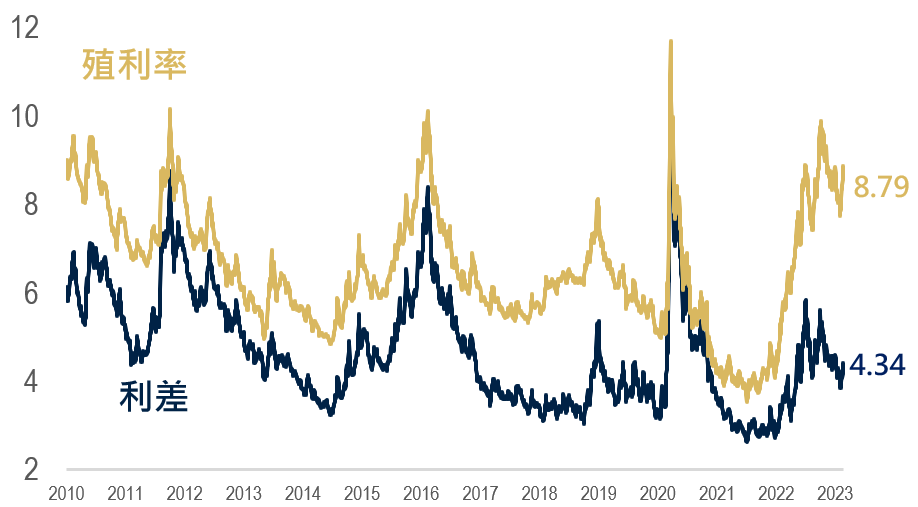

美國非投資等級債殖利率與利差走勢(%)

資料來源:Bloomberg,保德信投信整理,2023/02/22。本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

信評方面:我們認為利差可能於第一季末開始擴大,因此延續偏防禦性的配置,增加現金及流動性,同時減少低評級債券的配置,轉向評等較高的BB級債券,作為降低風險的機制之一。

產業方面:OW建材及房屋建築、獨立發電廠、能源,並UW博弈、旅遊住宿及休閒、科技、零售及餐廳。其中建材及房屋及獨立發電廠可維持強勁的定價能力並提升獲利成長;能源產業雖面臨需求衰退,然而供給偏緊仍可望支撐價格並提升發債公司信用狀況。

資料來源:PGIM,2023/02,以上投資比例將隨市場狀況調整

PGIMSITE202302124

_20220531093741152352_20220607043051412266.svg)