投資觀點

投資觀點

2023/03/16

美國通膨受到就業市場強勁與服務業動能回升而影響指數下滑速度,加上聯準會主席在聽證會上警示「鷹式升息」可能回歸,市場預期未來升息幅度將擴大推升芝加哥利率期貨利率顯示3月升息將達2碼至5.25%,並進一步預期利率將於5月與6月分別各升息一碼至本次升息循環峰值5.75%的可能性。

在國內經濟方面,儘管台灣景氣對策信號燈亦自去年11月進入16以下的低迷區間,然若就參考過去數據顯示當景氣呈現低迷期後1年,台灣加權指數的報酬中位數可達9%,顯示股市率先反應景氣自谷底揚升的特性;再加上各國陸續公布最新GDP顯示經濟環境情勢逐漸穩步擴張,我們正向看待今年下半年全球經濟環境與企業獲利機會,並認為當股市拉回時,即為投資人創造進場切入點。

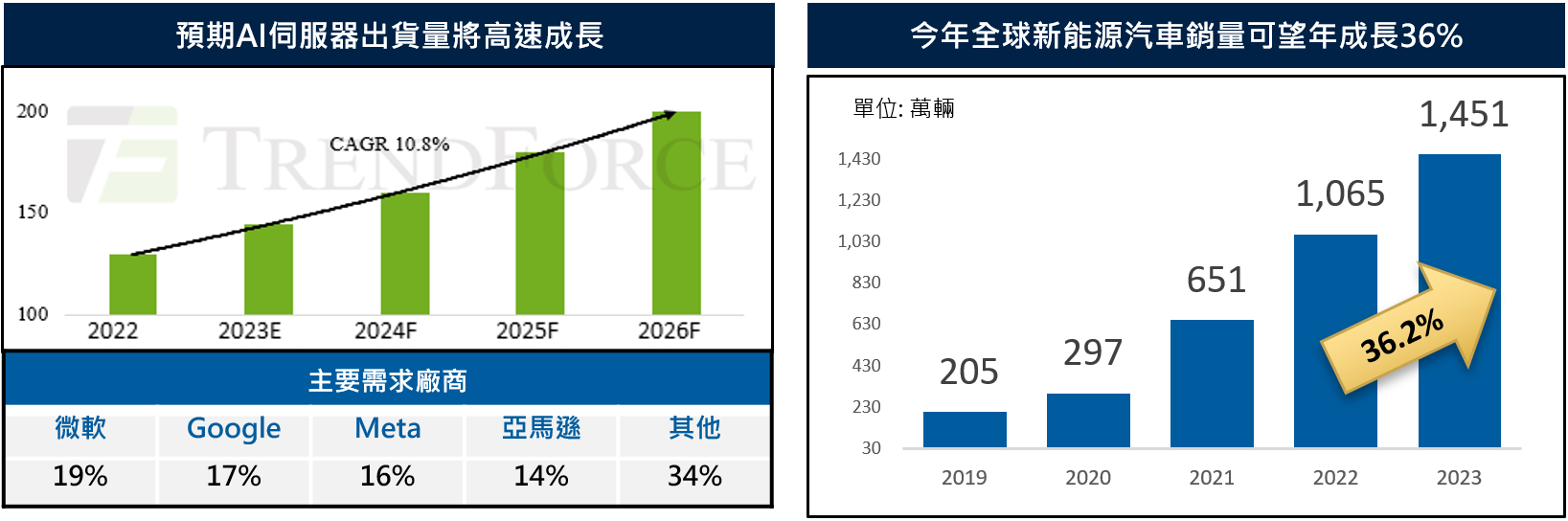

資料來源:左圖: TrendForce, 2023/3/8,保德信投信整理;右圖: TrendForce, 2023/2/21,保德信投信整理。

注意:本資料所示之指數系為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。

在產業面方面,AI機器人聊天軟體程式ChatGPT提升AI應用與日常生活的連結度,預期隨著高科技發展邁向另一個AI產業發展階段,未來雲端運用、資料庫與高速傳輸等需求將隨之提升; 此外,研究機構調查顯示,預期AI伺服器在2026年前的出貨增速將以10.8%的複合年成長率提升,而其中四大伺服器龍頭業者,微軟、Google、 Meta與亞馬遜即包辦高達66%的需求產能。

在車用晶片方面,市場預期今年全球新能源汽車銷量亦將隨著節能趨勢洪流而持續以36%的增速達到近1500萬輛,加上在先進駕駛輔助系統(ADAS) 、車內外聯網、影音播放等相關應用發展之下,將推升晶片需求大幅增加,同時亦將帶動相關產業鏈動能。

整體而言,隨著國內製造業採購經理人指數已接近谷底,且未來6個月製造業展望已出現回溫跡象,再加上的服務業與零售業動能明顯隨先前春節效應已呈現消費動能回升,我們預期台股指數將進入區間15,000-16,000盤整格局;就基金持股策略而言,我們持續看好半導體、HPC與資料中心未來需求,另也將留意於受惠中國解封的低基期內需中概股比重如食品、觀光,同時仍對台股未來股價潛力充滿信心。

PGIMSITE20230238

_20220531093741152352_20220607043051412266.svg)