搜尋

投資觀點

2023/03/21

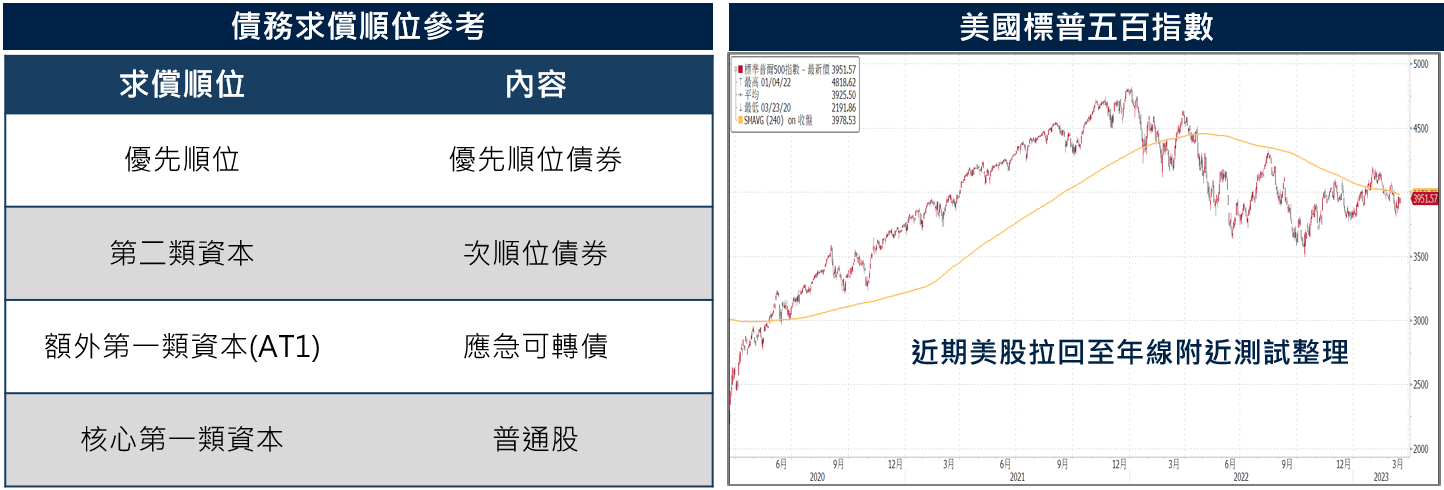

美國十年公債殖利率收至3.4在昨日確定由瑞銀以折價方式收購瑞信集團後,瑞信股價腰斬,其市值已與收購價相去不遠。美股則出現反彈,S&P500指數上漲0.89%,收至3851.57點,Nasdaq指數持續強勢收紅0.39%,收至11675.54點。不過,恐慌VIX指數則仍位居過去一週以來的24高位9%,美元指數則走貶至

資料來源:Bloomberg,保德信投信整理,2023/03/21。

PGIMSITE202303101

立即交易

線上預約開戶

基金淨值

訂閱電子報

行事曆

預設內容

為提供您最佳個人化且即時的服務,本網站透過使用Cookies紀錄與存取您的瀏覽使用訊息。當您使用本網站,即表示您同意Cookies技術支援。更多資訊請參閱 隱私權保護聲明。

_20220531093741152352_20220607043051412266.svg)