投資觀點

投資觀點

2023/03/23

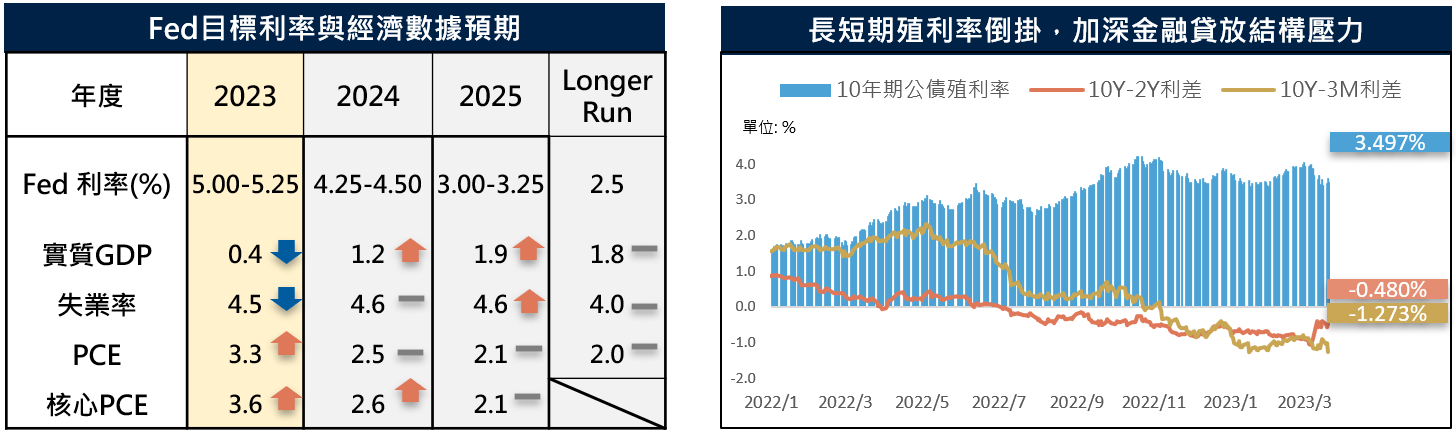

FOMC決議如市場預期升息1碼至5.00%,其點陣圖與經濟數據預期顯示僅再1碼的加息空間即達此波升息循環利率峰值。符合市場預期的利率決策一度推升S&P500指數揚升至4039.49;然而,隨後聯準會主席於會後聲明提及有鑑於美國經濟體質與銀行系統健康且具有韌性,因此降息的選項在今年將不會是利率決策的基本考量,再加上美國財政部長葉倫表示將不考慮全面提供存款擔保,相關消息釋出引發美股四大指數全數收黑,其中S&P500指數收盤下跌1.65%收在3936.97點;美國十年公債殖利率向下10.6個基點至3.497%,2年期公債殖利率走低19.8個基點至3.977%。

今晨股市由紅轉黑的關鍵轉折點在於市場對於今年降息的希望落空,主要是近期強健的就業市場環境使聯準會下修今年失業率水準自前值4.6%至4.5%,並同時小幅下修全年經濟成長率至0.4%,顯示經濟動能趨緩的環境下,仍呈現溫和擴張。因此,有鑑於美國經濟於今年步入衰退可能性低,若過早貿然降息將可能提升通膨風險,屆時將使美國經濟陷於兩難之中。

市場往往視美國長短天期殖利率倒掛為經濟衰退指標,而此現象最容易發生於央行快速升息或於升息循環末段,主要原因為短期利率往往受到貨幣緊縮政策牽制,而長天期則反應對未來經濟成長的預期,因此當通膨高漲迫使央行以激進步伐升息時,將推升短期利率,同時提高市場對未來經濟前景疑慮而壓低長天期利率。

而就對金融產業實體經濟衝擊而言,由於銀行業往往以短天期利率吸收存款來融通中、長天期放款與投資,因此當殖利率出現倒掛時,即意味銀行利差收益將受到衝擊,進而迫使銀行緊縮放款條件而造成市場流動性緊縮而抑制企業投資與發展。

資料來源:左圖: FED 2023/3經濟預測,右圖 : Bloomberg 2023/3/23。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數及或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

關於近期一連串的銀行體系資金流動性風波,加深市場對於是否引發金融風暴的擔憂,然而不同於過往,此波我們留意到各官方採取果斷行動以抑制風暴蔓延,並立即啟動相關行動來確保銀行系統的安全。儘管我們認為銀行資金流動性風波仍為美國經濟帶來負面影響,包括信貸條件可能大幅收緊,然而,我們相信此波的流動性風暴將不致於進一步擴大衍生至系統性風險。這也符合稍早聯準會明確表示,有鑑於美國強健且具韌性的經濟體質,今年暫時看不到降息的可能性,同時,聯準會主席提到今年經濟仍有機會實現軟著陸。

過去一年為抑制、打壓遠高於央行目標區間的高通膨,美國聯準會透過史無前例的激進升息手段,在一年內升息9次共19碼的幅度至上限5%的利率水準,不僅使金融業在短期承受巨大的長、短期放貸成本壓力,在資金快速緊縮下,亦加深企業發展與經濟活動前景疑慮,進而引發近期一連串的歐美金融業資金流動性風波。

我們認為此次FOMC決議放緩升息幅度,並暗示利率很有機會僅再一碼的升息空間即結束此波升息循環,不僅符合市場預期,亦有助於恢復市場信心重建;此外,穩速下滑的美國消費者物價指數(CPI)亦為聯準會未來的政策決議提供彈性空間。而接下來將於月底公布的2月美國個人消費支出指數(PCE),將為市場密切關注的下一個重點數據之一。

雖然近期市場受金融事件干擾而波動不斷,但整體而言,我們留意到全球各主要經濟體的領先指標PMI綜合指數皆陸續重返擴張,顯示企業活動已逐步自谷低回溫,加上持續滑落的通膨數據與此波金融風波突顯過去激進升息所帶給金融體系的壓力,皆加深市場預期升息週期即將見終的可能性。

在各項經濟數據分析與弱勢美元格局的基礎之下,我們維持先前看好今年經濟將呈現軟著陸的正向論調,然而,現今高利率環境已成為企業營運之常態,我們相信唯具有競爭優勢的企業才能夠抵禦景氣趨緩及高資金成本的環境,故選股策略將為今年投資致勝的主要關鍵。而就整體配置策略而言,上半年「債優於股」仍為投資主軸,同時建議於未來一季伺機增加股票部位;待升息告終、企業獲得喘息,風險性資產的潛力空間將於下半年逐步放大。

PGIMSITE202303120

_20220531093741152352_20220607043051412266.svg)