投資觀點

投資觀點

2023/04/24

美國3月通膨顯著放緩,其中CPI年增率降至5%,創近2年來新低,月增率則為0.1%,低於市場預期,扣除能源及食品價格的核心CPI仍具僵固性,年增由2月的5.5%升至5.6%引發部分擔憂,然而核心PPI月減0.1%為過去2年來首次出現負值,為市場提供通膨降溫的另一佐證。

3月FOMC會議紀錄顯示,多位官員指出銀行倒閉對經濟及通膨可能產生影響,同時認為今年下半美國經濟可能步入輕微衰退,我們認為,雖然目前通膨及經濟數據不足以改變5月FOMC仍會升息的可能性,然而市場仍確信升息循環已近尾聲,預估5月升息1碼之後將暫停升息,同時預期11月可能會轉向降息,接下來貨幣政策的穩定有助減緩美債波動,預估美國非投資級債壓力亦將逐步減緩。

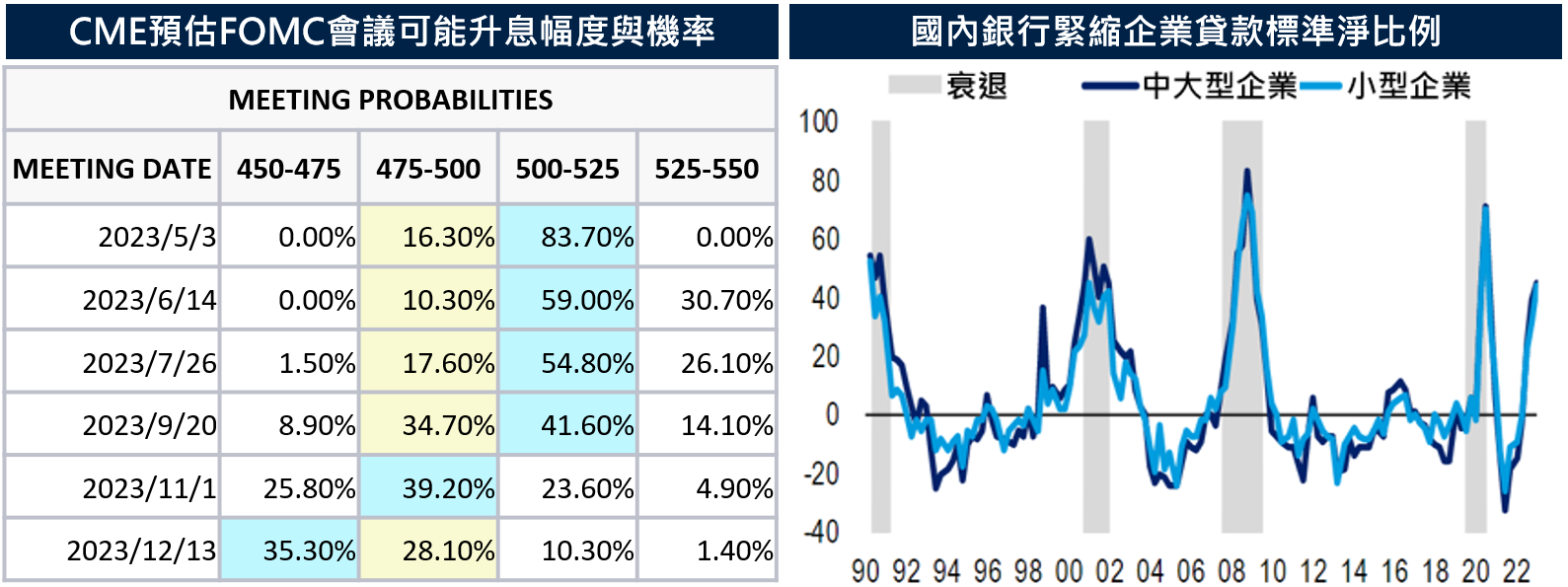

資料來源:(圖左)CME;2023/04/20,(圖右)BofA;2023/03。

銀行倒閉所引發的金融壓力隨著Fed與美國政府即時的政策支持以及近期大型銀行股亮眼的財報而逐漸消退,不過自2022年以來Fed已累積升息19碼至4.75~5.00%,為2007年以來最高的利率區間,數據顯示,高利率的環境已經讓過去一年來銀行信用標準開始走高、未來幾個季度預估將進一步上揚。

以過去經驗來看,嚴格的信貸標準對美國非投資級債企業融資將造成影響,PGIM固定收益預估未來12個月整體違約率將上升至5%左右。但是仔細探究其違約結構,過去違約多來自於體質較差的CCC級債券,而BB及B級債券違約率多數期間不超過1%;另一方面,目前美國非投資級債當中,CCC級債券占比僅13%,因此整體風險仍可控,慎選債券仍可創造美國非投資級債的投資機會。

資料來源:BofA,2023/03;Bloomberg,2023/04

注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

PGIMSITE20230487

_20220531093741152352_20220607043051412266.svg)