投資觀點

投資觀點

2023/04/28

歐美央行為銀行危機迅速拆彈,信貸緊縮使得Fed挹注流動性、並調降後續升息幅度,股市消化避險情緒後迅速反彈,但類股表現分化:3月資金避開與信貸相關行業、轉進科技股,又以AI題材相關族群最受追捧,北美股市強彈,並帶動以科技股為主的亞洲國家表現。然而,在一波強漲過後,迎來美股財報季及5月FOMC升息決策,市場再添震盪,大型銀行強勁財報推升股價、科技股則面臨修正。

資料來源: (左) FactSet (右)Bloomberg, 保德信投信整理, 2023/04。

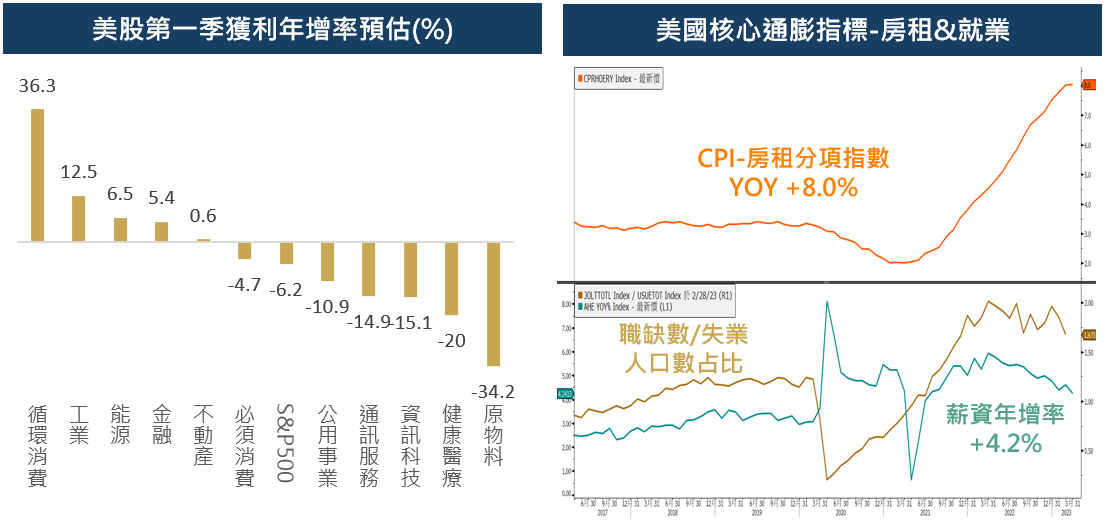

受能源價格回落影響,美國3月CPI年增較預期進一步降至5%,然4月份油價已有反彈,預期下月CPI將面臨回升壓力;核心CPI更是不減反增,房租持續走高是最大隱憂,考量就業數據仍具韌性,租金下降時點可能還需要再等等。

各國央行及時出手已暫解銀行危機,Fed政策重點將重新聚焦通膨。考量5月升息1碼後實質利率將轉正,預期Fed可能會停止升息並維持一段時間觀察後勢,對照市場對下半年降息3碼的積極預期,關注焦點將由利率轉向經濟情勢變化。

目前僅有不到20%的美企公布財報,獲利/營收擊敗預期比例分別為76%/63%、大致優於過往平均,目前市場預期第一季整體企業獲利年增-6.2%,相較3/31時預估的-6.7%略有上修,主要是受到目前有6個產業已公布獲利優於預期帶動。須留意的是,科技股獲利預期年減15%,對應其今年以來股價的強勁表現,估計要續漲機會並不大。

目前持倉水位約89%:股票46%,債券32.9%、REITs 9.6%;預計在財報週後增加持股。

PGIMSITE202304104

_20220531093741152352_20220607043051412266.svg)