投資觀點

投資觀點

2024/09/19

FOMC結束為期兩天的政策會議後宣佈降息50個基點,將聯邦基金利率目標區間下調至4.75%-5.00%。此次降息,是過去四年多以來的首次降息。主要股市在政策公布後呈現小幅波動,持續在解讀此次調息對市場的影響,道瓊與S&P 500指數盤中觸及歷史高位後回吐漲幅。最終S&P 500指數下跌0.29%,收在5618.26點,結束連續七個交易日的走揚;Nasdaq指數下跌0.31%,收在17573.3點;債市指標、也就是美國十年期公債殖利率從近期低點回升至3.7040%,DXY美元指數小幅回落收在100.60。

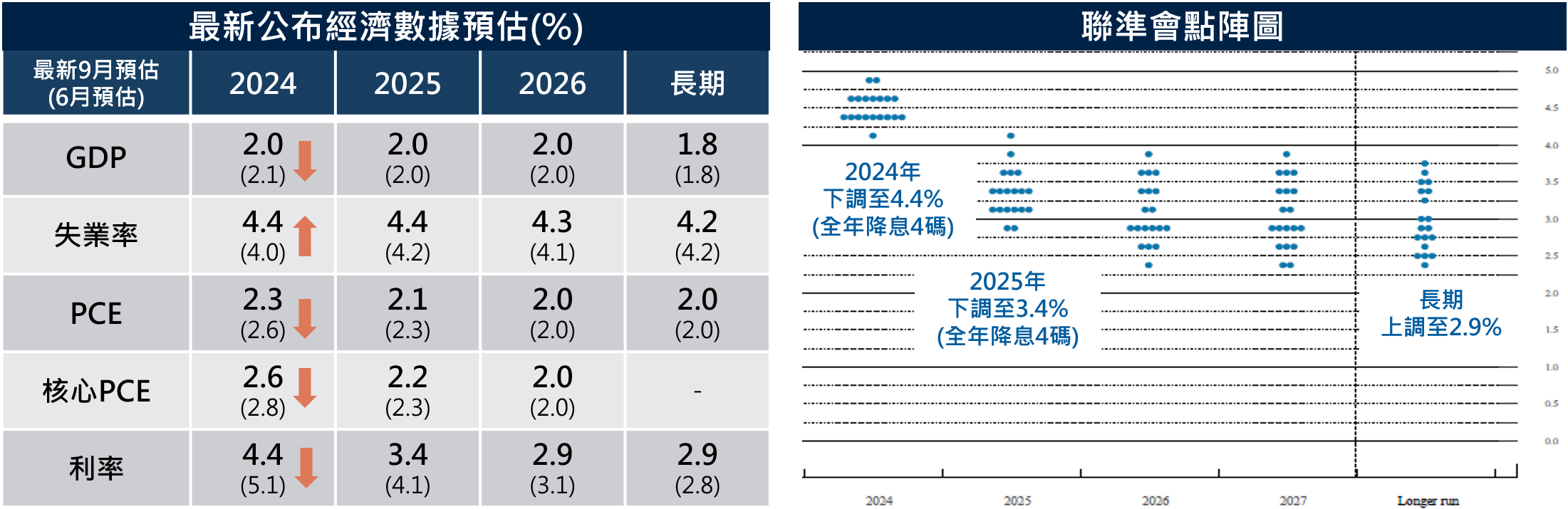

FOMC會後聲明表示增強對通膨持續朝向2%的信心,評估實現就業和通膨目標的風險大致平衡,雖認為就業成長放緩,但失業率仍處於低位。總體經濟部分,FOMC將今年通膨預期從之前的2.6%下調至2.3%,核心通膨也下調至2.6%;實質GDP成長率從2.1%下調至2.0%的水準。

Fed主席鮑威爾的談話提到,官員們認為降息50個基點是正確的選擇,勞動力市場已經較之前的過熱狀態降溫,但消費者支出保持韌性,同時預期GDP將保持「穩健的增長」。通膨已顯著緩解,但仍高於聯準會的目標,長期通膨預期將保持穩定。

我們認為,鮑威爾對經濟是十分有信心的,因為他在會議結尾時明確表示,「美國經濟目前沒有衰退的跡象,也不認為經濟衰退即將到來,整體美國經濟狀況良好,Fed沒有任何預設模式,今天的政策決定是為維持這種良好狀況」。

從另一方面來思考,我們認為鮑威爾適度回應市場的疑慮,因為他再次重申隨著經濟狀況的發展而調整貨幣政策;降息兩碼非代表新的路徑,下一步的行動依然取決於經濟數據。因此,這也就是為什麼美債殖利率在發布降息兩碼後從低點反彈,畢竟先前已適度反映此次降息預期,接下來仍要看數據而定。

資料來源:FOMC,保德信整理,2024/09/19。

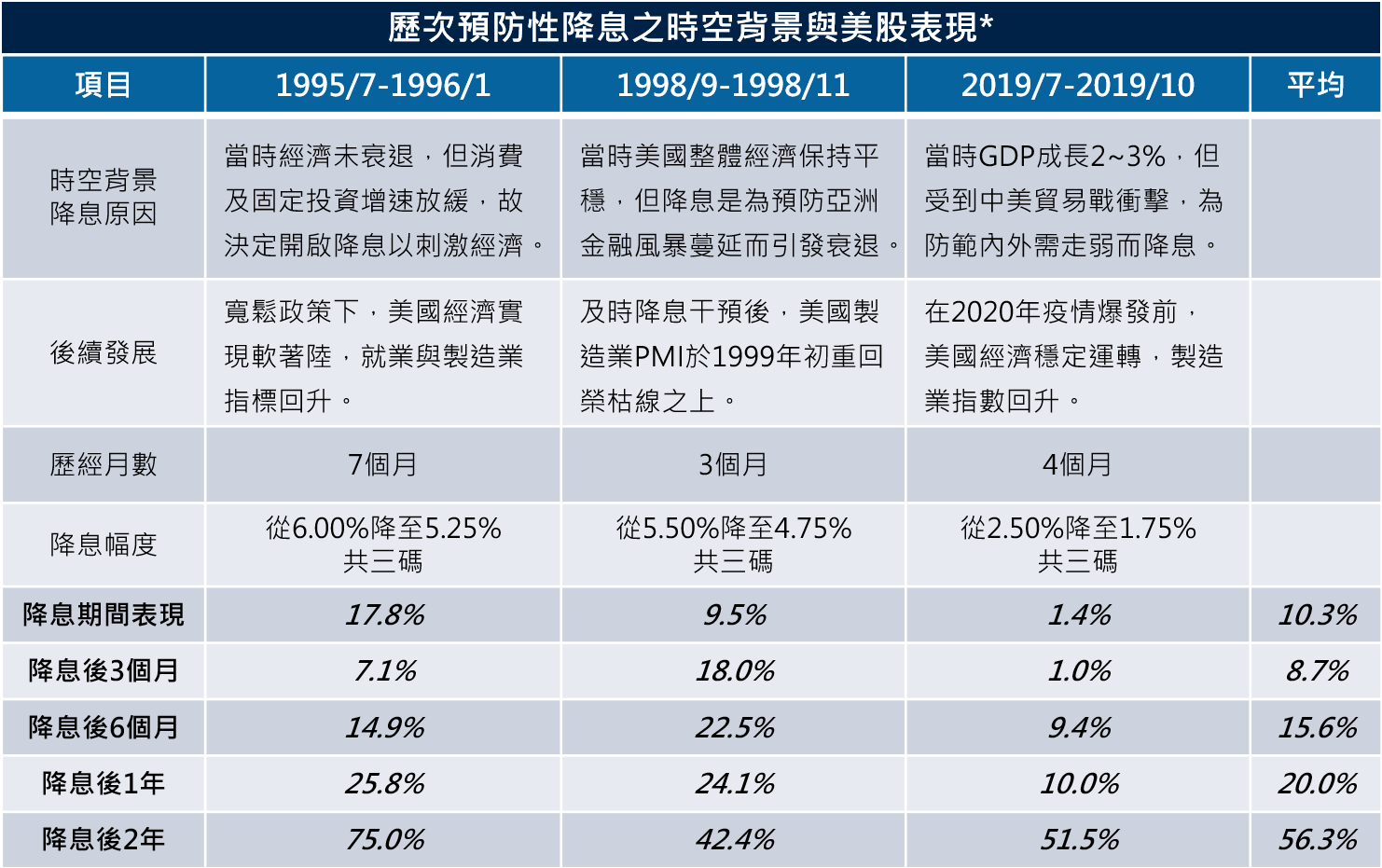

過去聯準會的降息目的,主要分為衰退性降息和預防性降息兩類。主要區別在於降息時美國經濟是否已進入衰退,前者常發生於經濟出現衰退後而被用於刺激經濟(像是2020年、2007年),後者常見於經濟尚未發生衰退時,而為了防範衰退風險。從降息的節奏看,預防性的降息幅度小、持續時間短、降息次數少。

預防性降息多發生於經濟指標出現放緩趨勢時,像是近期勞動市場開始降溫,製造業持續疲弱。不過,其他大部分的數據表現仍十分正向,包括美國第二季實質GDP成長3%、服務業PMI位於榮枯線之上、消費者信心回升、甚至美國企業獲利今年達兩位數成長等,在在顯示基本面表現堅實,從今晨鮑威爾的談話中亦得到同樣的看法。因此,我們認為此次是「預防性降息」,主要是經歷從2022年起高通膨伴隨的升息循環,為避免資金成本過高而進一步衝擊產業面的營運。

美國過去多次採行預防性降息(如下表),最近的一次是2019年,當時美國經濟整體維持穩定增長,但中美貿易衝突等因素影響下,美國出口有所走弱,累計上半年的出口額僅成長0.3%。同時,內需也有放緩趨勢,企業固定資產投資走緩。為防止陷入衰退風險,Fed於當年7月開啟降息,在隨後的3個月內將基準利率從2.50%降至1.75%。後來在2020年全球疫情爆發前,美國經濟穩定運轉,製造業PMI、核心PCE 等指標出現回升。

若從過去三次的預防性降息來看,美股在降息期間皆上漲,顯見對提振市場信心有一定的助益。開啟降息後的6個月、1年、甚至2年,股市的表現也都相當不錯。「經濟成長+資金成本降低」,的確是Fed透過預防性降息最想達到的成果!

資料來源:Bloomberg,保德信投信整理,2024/09。*美股表現以S&P500指數為計算。注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。

PGIMSITE20240998

_20220531093741152352_20220607043051412266.svg)