投資觀點

投資觀點

2024/10/29

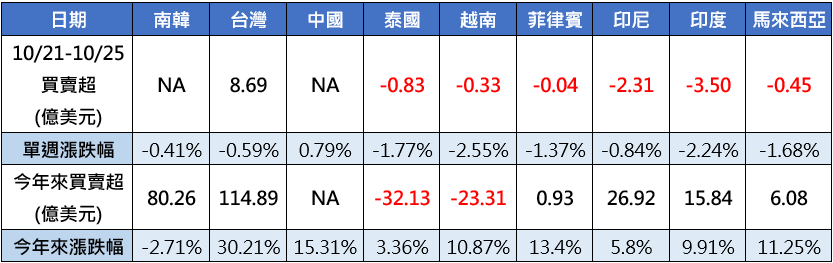

隨著時間接近美國總統大選,外資對亞股持續保守以對,上週僅有台股一枝獨秀,獲得8.69億美元資金挹注,其他亞股全數失血,其中印度遭資金淨流出3.5億美元最甚,東協市場則以印尼遭賣超2.31億美元最高。在整體投資氛圍觀望影響下,亞股上週表現也普遍收跌,除了陸股力守週線收紅0.79%,其他市場全數收黑。

回顧今年來外資對亞股的動向,受惠於AI浪潮持續發展,與美股與全球景氣高度連動的台韓雙雄,持續為亞股中最受外資關注的市場,台股年迄今吸金近115億美元,位居亞股之冠,而南韓市場同期獲得超過80億美元資金挹注,為資金淨流入亞軍,東協與南亞市場則以印尼資金淨流入近27億美元最受青睞,其次為印度股市的15.84億美元。

值得注意的是,今年來亞股表現,以台股大漲逾三成位居第一,其次為9月底以來大漲的陸股15.31%名列第二,而東協市場中,菲律賓、馬來西亞、越南等三市累積漲幅皆逾10%,表現亦不俗,反觀韓國股市雖然持續獲得外資買盤,然年迄今股市不漲反跌-2.71%,也成為唯一收黑的亞洲股市。

亞股資金流向

資料來源:Bloomberg,保德信整理,統計至2024/10/25,印度統計至2024/10/24

PGIM Jennison美國成長基金產品經理彭子芸表示,投資人緊盯總統大選,同時重量級財報和非農數據即將公布,預料本週美股將以震盪行情為主;根據LSEG統計,S&P 500企業第三季獲利年增率將放緩至4.4%,不過第四季將重拾動能,並將帶動全年年成長率來到9.3%,產業仍以科技和通訊服務為最大獲利推手。(資料來源:Bloomberg,2024/10/25)

上週特斯拉財報帶來驚喜後,本週美股將有更多重量級財報將公布,科技七巨頭中的Alphabet、Meta、微軟、蘋果和亞馬遜將輪番上陣,同時非農數據即將公布,對於AI的展望或是降息的看法將高度受到市場檢視。(資料來源:Bloomberg,2024/10/25)

至於美國大選目前最新民調顯示,川普引領共和黨大獲全勝的機率最高,由於川普的政見之一是增加關稅,包括對進口物品課徵10%的關稅、對中國加徵高達60%的關稅,加上其驅逐非法移民的政見都將對經濟造成衝擊和物價上漲,且無論哪位候選人當選,財政赤字的議題也將持續影響經濟的表現。

美國選情會短期干擾股市表現,但是後續能否推動上漲動能仍取決於經濟因素,目前市場對於美國經濟「軟著陸」看法不變,加上明年企業獲利仍有機會維持雙位數成長動能,因此對美股後市仍不看淡。

自9月底以來大漲的中國股市,帶動陸股年迄今漲幅一舉上衝至亞股第二高,PGIM保德信中國品牌基金經理人林哲宇指出,根據EPFR統計,9月26日至10月16日期間,相較過去兩年的資金淨流出,目前已看到較明顯的國際資金流入中國,其中以被動型資金為主,上週外匯管理局也表示外資投資境內股票明顯改善。

在A股衝高面臨修正後,目前流入資金趨緩,整體成交量也略微降溫,滬深300指數持續在3900點附近震盪,過去2週K線呈現紅色十字線排列,顯示目前多空拉扯,背後隱含投資人對於政策效果的期待,以及短期對美國大選結果可能為中國帶來影響的評估。

從房屋相關政策面來看,中國人行宣布調降貸款市場報價利率(LPR),為今年第3次調降,其中1年期LPR及與房貸相關的5年期以上LPR同步下調0.25%,降幅均為年內最大的一次;此外,部分銀行更是在LPR的基礎上,再加碼下調存量房貸利率0.3%,預計存量房貸利率平均將下降約0.5%,希望藉此激發有效的融資需求,減輕購房者的負擔並且達到提振經濟成長之效。

以上資料來源:Bloomberg,2024/10/25,保德信整理

PGIM保德信金滿意基金經理人郭明玉指出,美國總統大選進入倒數階段,市場憂心川普若當選會造成晶圓龍頭大廠不利局面,導致台股指數短線上觀望氣氛濃厚,不過分析晶圓龍頭大廠技術領先全球,短期間內被超越或取代的機率極低,預料大選結束塵埃落定後在AI趨勢領頭之下,指數有機會再上攻。

除了大選外,本週美國多家重量級企業將公布財報,近期特斯拉財報優於預期,帶旺台廠相關供應鏈,在AI加持之下,對於美股未來將公布財報之重量級科技股財報樂觀看待,且目前台股企業的營運展望樂觀,基本面穩健,也讓電子指數表現相對強勢,建議投資人採取分批佈局方式,並汰弱留強。

在選股上,可聚焦第三、四季營運動能轉強之標的,以及2025年景氣預期回升、成長之產業,科技股如AI伺服器、AI PC、散熱等電子零組件,以及半導體封測、儀器設備、蘋果供應鏈等,非科技族群可側重金融、運動休閒、重電等。

資料來源:Bloomberg,2024/10/28,保德信整理

PGIMSITE202410129

_20220531093741152352_20220607043051412266.svg)