投資觀點

投資觀點

2024/12/18

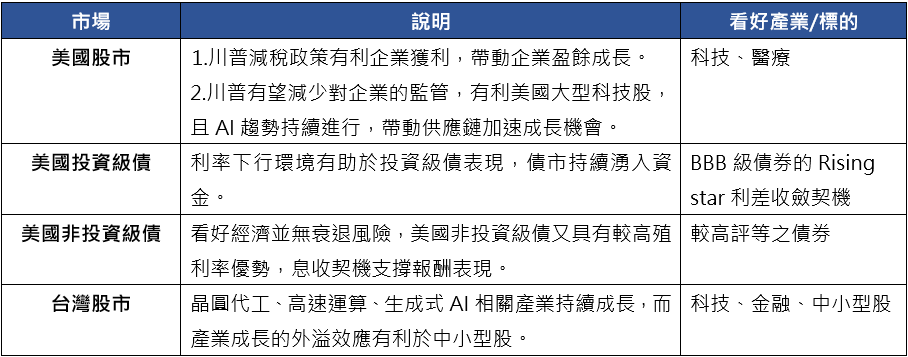

展望川普即將重返白宮,以及聯準會降息趨勢持續,2025年全球投資機會與波動風險並存,雖然短期市場震盪在所難免,然市場終究將回歸基本面表現,預估全球金融市場依舊能維持多頭格局,在川普政見主軸圍繞在「讓美國再次偉大」之下,2025年投資仍建議著重於美國資產,包括美股、美國信用債等,都相對具有投資機會,另外,與美國科技股高度連動、全球AI供應鏈完整的台股,受惠於AI與高速運算需求的成長,也應納入主要投資標的。(資料來源:保德信,2024/12)

資料來源 : 保德信,2024/12/16

保德信投資長李孟霞表示,2025年全球經濟成長基本維持穩定,美國經濟明年展望仍然穩健,而歐元區因為今年基期低,呈現成長的態勢,日本需要關注日央的貨幣政策及日幣的波動。以目前的經濟數據看,在整體環境穩健成長之下,給予股市多頭表現的空間。美債或投資等級債在高利率環境下,仍然是優質的收息投資工具。(資料來源:Bloomberg,2024/12)

市場近期的上漲,部分因為預期川普上任後對企業的減稅政策與減少企業監管,近幾年美國科技業集中發展,微軟、Google、亞馬遜、Meta等北美四大雲端服務業者表態持續擴大資本支出,可看出AI趨勢成長至2025年仍未出現趨緩。(資料來源:Bloomberg,2024/12)

美國就業市場仍為2025年重點觀察指標,美國就業市場趨於充分就業,雖然川普重返白宮後極可能驅趕非法移民,導致勞動力供給與就業數減少,惟聯準會持續降息有利於活絡對於利率敏感度高的房市與車市,以穩定就業市場動能。(資料來源:Bloomberg、BofA,2024/12)

針對明年美國通膨是否因為川普就任後的關稅政策而再起,雖然美國近期通膨改善程度出現停滯,但仍朝2%目標行進,聯準會將維持降息趨勢,只是未來降息的幅度或速度,仍要看這次利率決策會議聯準會的說法及點陣圖。根據歷史數據統計,歷次美國新總統上任不會影響既有貨幣政策,預期在川普上任、詳細政策頒布之前,通膨大幅升溫機率低,根據CME FedWatch Tool 預期,至明年底聯準會降息3碼機率略高於5成。(資料來源:Bloomberg、CME、BofA,2024/12)

至於台股2025年的整體表現,川普就職後,第一季的市場焦點需關注美國新政府的政策風險,以及聯準會的貨幣政策,預料第一季指數波動將加大;以台經院對台灣2025年經濟成長率的預測來看將呈現逐季走高,因此預期台灣加權指數有機會於第一季落底後,在企業獲利持續成長、國內資金動能充沛等因子帶動下,展現前低後高、逐步向上的態勢。(資料來源:保德信、台經院,2024/12/16)

PGIMSITE20241296

_20220531093741152352_20220607043051412266.svg)