投資觀點

投資觀點

2025/03/20

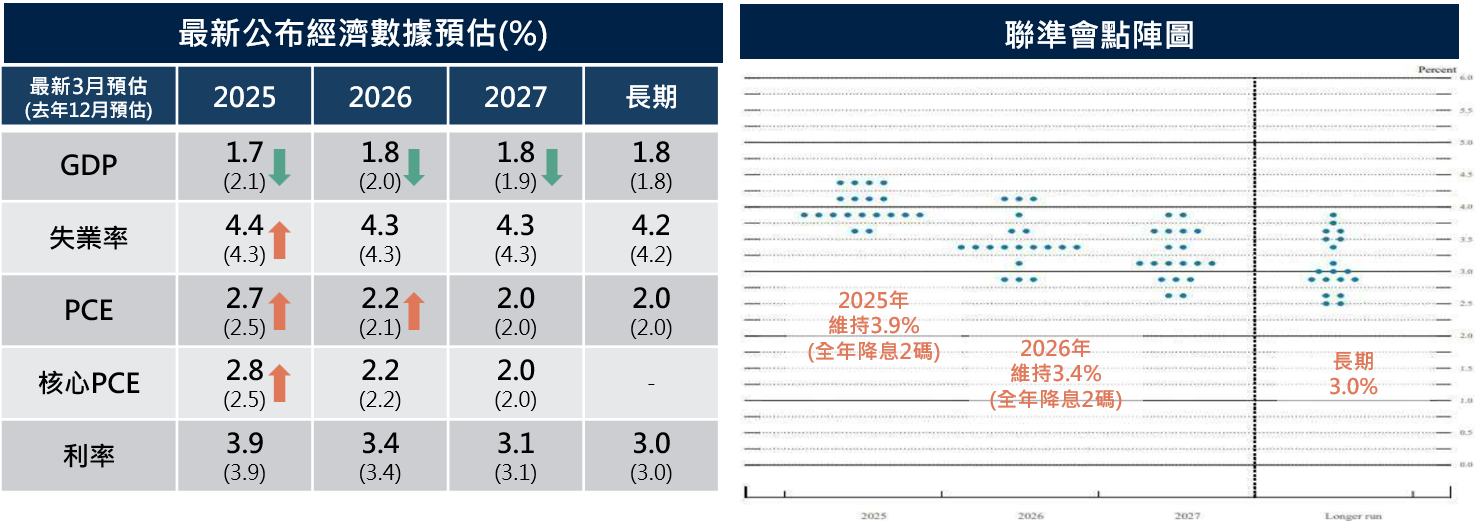

最新FOMC會議如市場預期,將基準利率維持4.25%~4.5%不變,雖然川普關稅帶來的不確定性,將導致美國通膨上升,經濟成長放緩,然而點陣圖仍暗示年內將降息2碼,同時聯準會也表示四月起將放緩縮表速度。

政策大方向沒有劇烈變化,讓市場鬆了一口氣,截至3/19,S&P 500上漲1.1%,收在5675.29點;科技股為主的Nasdaq指數上漲1.41%,收在17750.79點;債市指標,也就是美國十年期公債殖利率下行至4.243%。

最新點陣圖顯示,聯準會預計今年基準利率將降息2碼,與去年12月的預測路徑一致,然而19位聯準會委員當中,有11位預期今年至少降息2次,少於去年12月的15位,顯示政策立場相較12月略為轉向鷹派。

我們認為,聯準會仍持續評估川普政府一連串的政策變動對經濟前景的影響,並且試圖在通膨和就業之間取得平衡,因此仍維持「停看聽」的想法,不急於調整政策利率。聯準會主席鮑威爾表示,貨幣政策處於「能夠降息或按兵不動」的限制性狀態,如果經濟保持強勁,聯準會願意在較長時間內維持高利率,相反地,如果勞動力市場意外走弱或通膨下降速度快於預期,可相應地放鬆政策,展現政策的彈性空間。

即使此次維持利率不變,但聯準會表示將於四月開始減緩縮表步調,將每月美國公債贖回上限從250億美元降至50億美元,此舉等同對市場釋放更寬鬆的資金動能。

聯準會最新聲明增添「經濟前景的不確定性增加」的措辭,並且調整經濟預測,將2025年美國GDP預估從2.1%大幅下調至1.7%、核心PCE則由2.5%上調至2.8%。

資料來源:FOMC,保德信整理,2025/03/20

鮑威爾表示,通膨預期上升有很大一部分在於關稅,因此通膨回落的進展可能暫時延遲。我們進一步觀察2026年和2027年核心PCE將放緩至2.2%和2.0%,也印證了先前鮑威爾提到關稅導致的通膨上升屬「一時」現象,目前仍未看到通膨大幅且長時間上升的跡象。

面對經濟衰退的隱憂,鮑威爾強調市場信心下跌與政府政策出現重大轉變有關,目前經濟活動未有明顯疲弱的狀況,出現嚴重衰退的可能性不大,此言論也讓市場吃下定心丸。

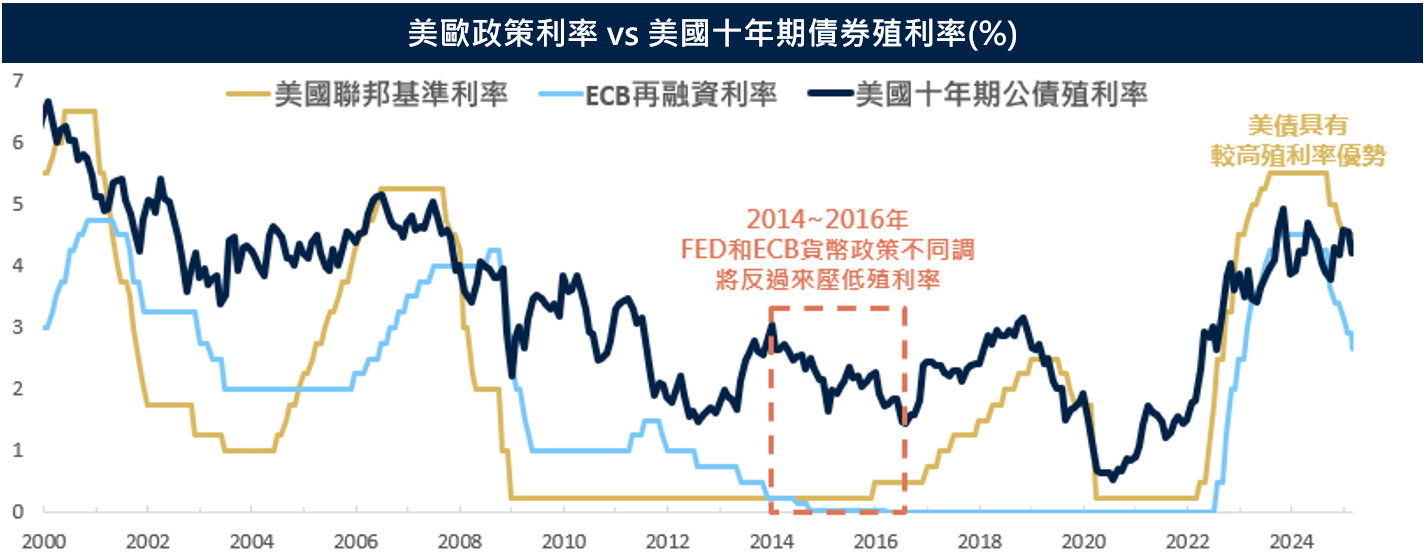

美歐政策目前不同調,美國為中性,歐洲則較為寬鬆。美國FOMC會後,市場已降低聯準會今年降息之期待;歐洲經濟狀況較美國疲弱,因此ECB仍有較大調整空間。歷史經驗顯示,若主要央行貨幣政策有差距,因美國與其他國家有利差優勢,可提供較高收益率,故資金需求將流入美債從而限制殖利率上行空間。

資料來源:Bloomberg,保德信整理,2025/03。

此次貨幣政策方向符合市場預期,即便川普政策不確定性影響通膨和經濟成長,然而互相抵銷之下,年內仍有2碼降息空間,同時聯準會將減緩縮表步伐,為市場釋放更寬鬆的資金動能,而目前市場信心下跌與政府政策出現重大轉變有關,目前經濟活動未有明顯疲弱的狀況,出現嚴重衰退的可能性不大。

注意:本資料所示之指數係為說明或舉例之目的,並非推薦投資,且未必為保德信投信所管理基金之對比指數或持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

PGIMSITE202503124

_20220531093741152352_20220607043051412266.svg)