投資觀點

投資觀點

2025/05/13

在瑞士日內瓦舉行的美中談判出現實質性進展!昨天美國和中國同意,在90天內大幅調降彼此關稅,美國將把對多數中國進口商品的合併關稅,從145%暫時調降至30%,其中包括與芬太尼相關的稅率;中國也將把對美國商品的125%關稅降至10%。

此初步協議提振全球市場,今晨剛收盤的S&P 500指數上漲3.3%,收在5844.19點;Nasdaq指數上漲4.4%,收在18708.34點;美元指數回升至101.79;避險指標的黃金下跌2.7%,美國十年期公債殖利率則上揚至4.47%位置。

美國財政部長貝森特和中國副總理何立峰達成了多項共識,包括互相降低部分商品的關稅,並計劃進一步開放市場,這對全球經濟的穩定和發展具有重要影響。我們認為,雙方同意降低部分商品的關稅,這將減少企業的成本,促進貿易流動,而進一步開放市場,將為美國企業提供更多的商機。

另外,美國第一季GDP成長率為-0.3%,反映關稅的疑慮、以及因應關稅所帶來的進口囤貨效應。而昨日會談的成功有助於緩解貿易戰帶來的緊張局勢,進一步穩定金融市場,增強投資者信心,也為美國經濟持續增長注入了強心針。同時,美中協議也成為繼上週英國與美國達成有限雙邊貿易協議後,更重要的談判進展。

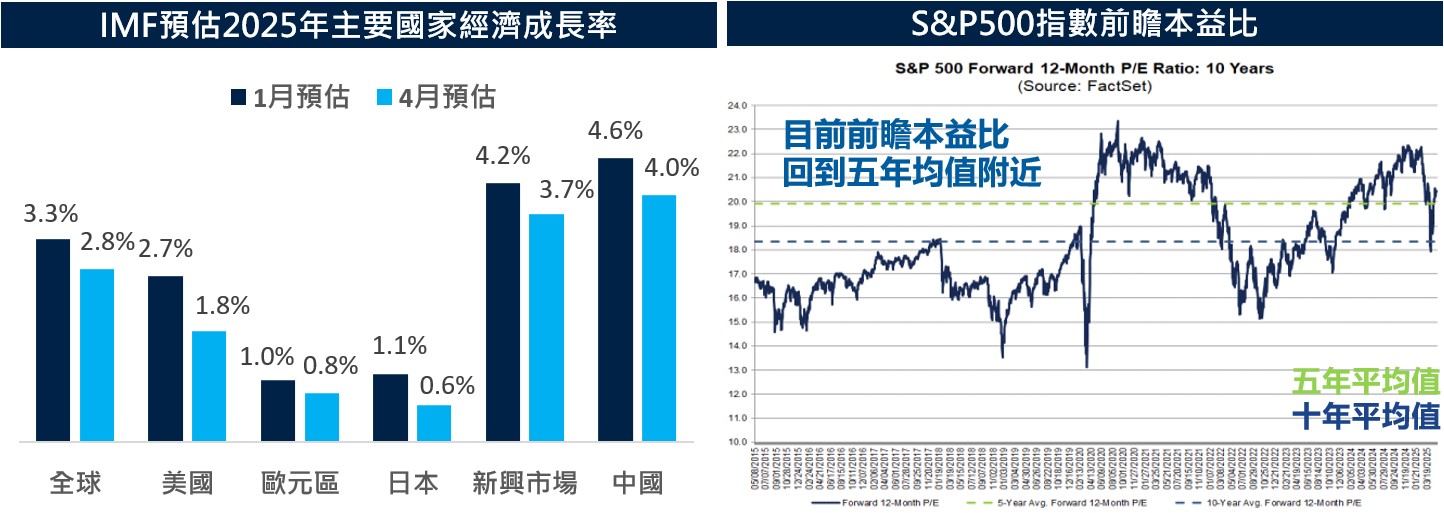

IMF在4月的報告中表示,全球貿易緊張迅速升溫下,將2025年全球經濟成長預測從3.3%大幅下修至2.8%;另外,將美國今年的GDP成長預測下調至1.8%。不過,在各國陸續出現談判進展下,美國經濟的溫和成長軟著陸可望能實現。

資料來源:(左圖) IMF世界經濟展望,2025/04;(右圖)FactSet,保德信整理,2025/05/09。

根據最新FactSet統計,已公布財報的標普成分股企業中,有76%財報表現超出市場預期。經歷4月關稅政策與季財報的數據表現,今年美國企業盈餘預估仍有9%以上的成長,其中科技/醫療/通訊服務表現最為亮眼。另外,第二季股市的波動,使得美股未來一年的前瞻本益比已回到五年均值附近,從估值來看更顯合理。

5月聯準會維持利率不變,目前經濟活動穩健地擴張。在會後記者會的談話中,Powell表示由於目前仍有許多不確定性,包括關稅政策的細節、執行時間以及對經濟就業後續的影響。另外,有關於預防性降息的想法,Powell表示目前通膨增速仍高於目標,在此情況下,尚無法預先行動且還需更多數據才能判斷。

我們認為,本次會議結果與談話內容大致符合市場預期,因為相較於川普第一任期的貿易戰,目前通膨增速仍較高,要立即降息的門檻高,除非見到勞動市場全面惡化。至於降息機率方面,目前市場仍高度預期下半年會再次降息,預期今年的降息幅度將有三碼的可能性,「預防性降息」有望成為市場流動性的支撐,降息的實現更有助於債市表現。

美英、美中協議持續提振資本市場情緒,短期除了須持續關注就業、通膨、以及消費者信心等數據外,亦需觀察談判進展與經濟走勢,未來談判可能納入匯率讓步空間。

從指數位階來看,S&P500指數及Nasdaq指數皆已回補4/2對等關稅缺口,而今天凌晨剛收盤的美股更是一舉站回年線,顯示目前正式扭轉空方的格局。因此我們認為,從股市布局的角度來看,美股中的醫療/消費/基建產業可持續分批進場;台股在融資餘額籌碼趨穩、受惠AI晶片需求使晶圓代工龍頭4月營收創高、以及5/20舉行台北國際電腦展覽會等題材驅動下,亦可持續分批布局。

債券市場方面,投資等級債券除了具備防禦抗波動特性外,加上目前持續擁有5%以上的收益優勢,將成為投資者在不確定性中尋求較穩健的選擇。今年下半年降息趨勢較為明確下,高評等企業債相對具有「資本利得」與「息收優勢」的空間。當美國十年期公債殖利率回升至4.3%之上時,正可適時配置債券成為核心資產。

PGIMSITE20250536

_20220531093741152352_20220607043051412266.svg)