投資觀點

投資觀點

2025/06/19

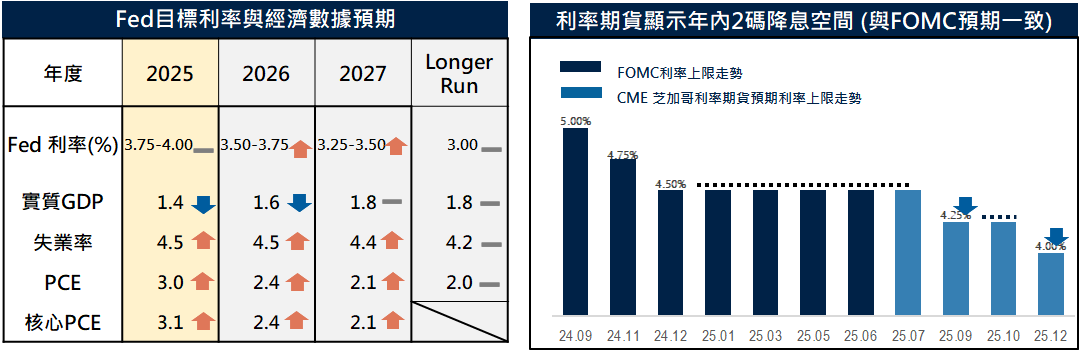

FOMC如市場預期按兵不動,政策利率維持在4.25%-4.5%不變,點陣圖亦顯示維持今年2碼降息空間。聯準會主席於會後聲明中暗示今年年內仍將降息 2 次,但降息時點將視數據變化調整,同時警示停滯性通膨的風險;喜憂參半的訊號使美股四大指數收盤呈現漲跌互見,其中費半指數小幅上漲0.5%,其餘包括道瓊、標普500與那斯達克指數皆收於平盤上下,符合市場預期的利率決策與年內降息預估亦使美國公債殖利率於平盤上下震盪,10年期公債殖利率維持於4.391%,對Fed利率政策較為敏感的2年期公債殖利率下跌1個基點至3.939%。

有鑑於近期就業市場穩健、通膨有降溫跡象,聯準會仍將「經濟軟著陸」視為基本情境。但在對等關稅導致經濟不確定性的風險尚未排除的環境下,聯準會發佈的經濟預測下修今、明兩年經濟成長率至1.4%、1.6%,同時上調今、明年兩年的失業率至4.5%,顯示在預期經濟成長將溫和放緩,而失業率則有小幅揚升的可能,但整體而言具韌性的勞動市場動能仍將延續;在物價方面,在聯準會預期今年物價將有上升風險的情境下,仍有信心其物價水準在明年有望呈現下滑並向目標2%的區間靠攏。種種跡象強化我們對於美國經濟將以更平衡、更務實的成長路徑發展,同時有望實現無痛轉折、穩健降溫的軟著陸經濟條件。

在降息時點方面,芝加哥利率期貨Fedwatch顯示未來4次的FOMC會議中,將共有2次分別於9月與12月各1碼的降息空間,與聯準會經濟預測年內2碼的降息空間一致,反映相較於先前市場對於利率有望朝向提前且大幅寬鬆的方向邁進,現今市場對於降息步伐將以循序漸進、數據驅動的節奏進行已取得共識,我們認為這將有利於提升市場情緒穩定度,同時引導市場將關注聚焦於企業基本面。

資料來源:左圖: FED 2025/6經濟預測,有色符號為相較於今年3月的經濟預測調整方向,右圖 : CME Fedwatch, 2025/6/19。

儘管通膨壓力仍在,但聯準會政策路徑趨於清晰,且年內降息2碼的預期與時點獲得市場共識,美股四大指數漲跌介於平盤上下的表現亦反映著本次利率決議與會後聲明在無驚喜的氛圍下落幕,我們認為清晰且高能見度的政策將有助於市場重新聚焦於經濟基本面、產業趨勢發展以及企業獲利力。

同時在降息政策方向不變的背景下,持續下滑的企業融資成本不僅將有助於科技產業長期發展,AI終瑞運用加速滲透至各產業,亦將有助於降低企業成本,同時擴大產能並強化企業獲利空間,我們預期科技股在下半年的表現潛力將延續,同時也將扮演著牽動市場動能與投資者信心度的關鍵主角。

整體而言,全球各主要經濟體的領先指標PMI綜合指數多數處於擴張區間,儘管近期地緣衝突呈現升溫的現象,加上各產業的企業獲利力明顯分歧,然而整體經濟環境朝向溫和擴張的態勢發展,仍加深我們對今年經濟實現軟著陸的正向看法,而選股、並掌握主流趨勢將是下半年提升投資效率的關鍵因子。

股市方面:

我們仍對全球動能核心-美國在今年的表現潛力深具信心,尤其看好受惠於AI趨勢與降息利多的成長型類股,同時特別關注與美股連動性高,且為全球科技上游核心供應鏈的台灣企業獲利動能;在產業趨勢方面,我們認為市場後續動能焦點將以全球趨勢題材為主的AI科技、全球消費、基礎建設與兼具防禦與創新的醫療產業為主軸。

債市方面:

有鑑於美國關稅政策空間具談判空間,市場對經濟可能衰退的擔憂也逐步和緩,在企業債券違約率持續下滑且品質持續優化的情境下,美國非投資等級債在未來表現空間將有機會與風險性資產同步放大;在投等債方面,儘管當前經濟暫無大幅降息需求,有鑑於寬鬆貨幣政策方向不變,加上關稅議題持續為市場帶來震盪,適時納入投資等級債至資產核心配置將有助於提升整體投組的穩定度。

PGIMSITE202506153

_20220531093741152352_20220607043051412266.svg)